17/01/2023

Planificar para la jubilación es un paso crucial en la vida financiera de cualquier persona. Para quienes utilizan un plan de ahorro 401k patrocinado por el empleador, entender los límites de contribución es fundamental para optimizar sus ahorros. Estos límites suelen ajustarse anualmente por costo de vida, y existen reglas especiales para trabajadores mayores que les permiten ahorrar aún más. Si te preguntas cuál era el límite de contribución a un plan 401k en 2019, especialmente si tenías 50 años o más, esta guía detallada resolverá tus dudas basándose en la normativa de ese año y cómo ha evolucionado.

Los límites de contribución a los planes 401k se dividen principalmente en dos categorías: las aportaciones salariales (o diferimientos electivos) que realizas tú como empleado, y las aportaciones totales que incluyen las tuyas más las de tu empleador (como aportaciones de contrapartida o de participación en beneficios). Además, para incentivar el ahorro tardío, la ley permite aportaciones adicionales para aquellos que alcanzan cierta edad.

Límite de Aportación 401k para Mayores de 50 en 2019

En 2019, el límite base para los diferimientos salariales (lo que podías aportar directamente de tu salario antes de impuestos, o como Roth 401k) a un plan 401k era de $19,000. Este era el máximo que cualquier empleado, independientemente de su edad, podía aportar de su sueldo en ese año.

Sin embargo, si tenías 50 años o más en cualquier momento de 2019, eras elegible para realizar aportaciones adicionales, conocidas como aportaciones de "recuperación" (catch-up contributions). Estas aportaciones están diseñadas para permitir a las personas cercanas a la jubilación aumentar rápidamente sus ahorros. En 2019, el límite para estas aportaciones de recuperación era de $6,000.

Por lo tanto, la suma del límite de diferimiento salarial regular y la aportación de recuperación para mayores de 50 años nos da el límite total de aportación salarial para este grupo de edad en 2019. Esto significa que, si tenías 50 años o más en 2019, podías aportar un máximo de $19,000 (límite regular) + $6,000 (aportación de recuperación) = $25,000 de tu salario a tu plan 401k.

Evolución de los Límites de Diferimiento Salarial y Recuperación

Es útil ver cómo han cambiado estos límites a lo largo de los años para entender el contexto y la tendencia de ajuste por costo de vida:

| Año | Límite de Diferimiento Salarial Regular | Límite de Aportación de Recuperación (Edad 50+) | Límite Total para Mayores de 50+ |

|---|---|---|---|

| 2019 | $19,000 | $6,000 | $25,000 |

| 2020 | $19,500 | $6,500 | $26,000 |

| 2021 | $19,500 | $6,500 | $26,000 |

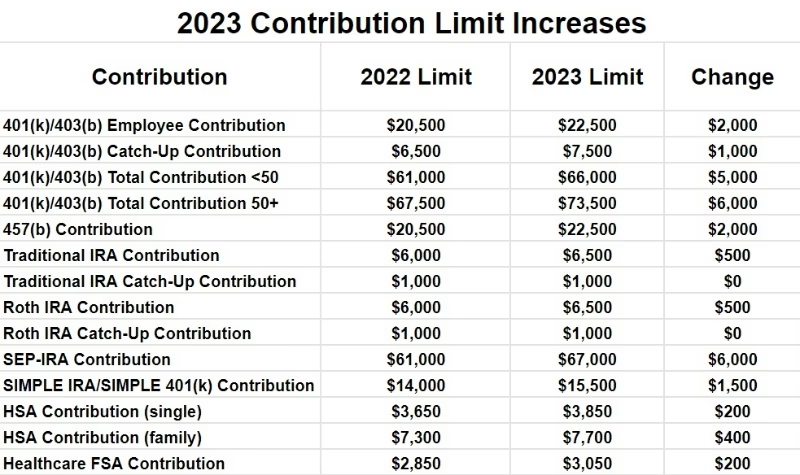

| 2022 | $20,500 | $6,500 | $27,000 |

| 2023 | $22,500 | $7,500 | $30,000 |

| 2024 | $23,000 | $7,500 | $30,500 |

Como puedes observar, los límites han aumentado progresivamente desde 2019, permitiendo mayores ahorros para la jubilación a medida que se ajustan por la inflación.

Otros Límites Importantes del Plan 401k

Además de lo que tú puedes aportar de tu salario, existen otros límites que afectan las contribuciones a un plan 401k:

Límite de Compensación Anual

Existe un límite en la cantidad de compensación anual de un empleado que puede ser considerada para calcular las contribuciones a un plan 401k (tanto las tuyas como las del empleador). En 2019, este límite de compensación anual era de $280,000. Esto significa que, aunque ganes más de esta cantidad, el plan solo puede basar los cálculos de contribución y contrapartida en los primeros $280,000 de tu salario.

Este límite también ha variado con los años:

- 2019: $280,000

- 2020: $285,000

- 2021: $290,000

- 2022: $305,000

- 2023: $330,000

- 2024: $345,000

Este límite es particularmente relevante en el contexto de las contribuciones de contrapartida (matching) del empleador.

Límite de Contribuciones Totales (Empleador + Empleado)

Hay un límite general sobre la cantidad total que puede ser contribuida a la cuenta 401k de un empleado en un año, combinando las aportaciones del empleado (incluyendo las de recuperación) y las aportaciones del empleador (contrapartida, participación en beneficios, etc.). Este límite es el menor entre el 100% de la compensación del empleado (sujeta al límite de compensación anual) o un monto máximo en dólares que también se ajusta anualmente.

Aunque el texto proporcionado no especifica el límite total exacto para 2019 incluyendo las aportaciones de recuperación de ese año, sí proporciona los límites para años posteriores:

- 2021: $58,000 (sin incluir las aportaciones de recuperación de $6,500)

- 2022: $61,000 (sin incluir las aportaciones de recuperación de $6,500)

- 2023: $66,000 (sin incluir las aportaciones de recuperación de $7,500)

- 2024: $69,000 (sin incluir las aportaciones de recuperación de $7,500)

Es importante entender que las aportaciones de recuperación para mayores de 50 años se añaden por encima del límite total de contribuciones regulares (empleado + empleador). Es decir, si en 2023 el límite total era $66,000 y podías hacer una aportación de recuperación de $7,500, el máximo que podría ir a tu cuenta ese año sería $66,000 + $7,500 = $73,500.

El Impacto de las Condiciones del Plan y la Compensación

Los límites establecidos por la ley son máximos, pero el plan 401k específico de tu empleador puede tener reglas adicionales. Por ejemplo, un plan podría estipular que las aportaciones salariales deben cesar una vez que la compensación del empleado alcanza el límite de compensación anual ($280,000 en 2019), incluso si el empleado aún no ha alcanzado el límite máximo de diferimiento salarial ($19,000 o $25,000 para mayores de 50).

El texto proporciona un ejemplo claro: Mary, de 49 años en 2019, ganaba $360,000 anuales. El límite de compensación para el plan era $280,000. Aunque Mary quería aportar $19,000 en 2019 ($1,500 por mes), su plan podría requerir que sus aportaciones se detuvieran una vez que su salario alcanzara $280,000. Si su plan basaba los diferimientos en los primeros $280,000, sus aportaciones se detendrían en octubre (cuando su salario acumulado superaría ese monto), incluso si aún no había alcanzado los $19,000. Sin embargo, si el plan permitía aportaciones sobre el salario total hasta el límite de diferimiento, Mary podría seguir aportando hasta alcanzar los $19,000, aunque su salario total superara los $280,000.

Esta distinción es crucial y depende de la redacción específica del documento del plan 401k. Siempre es recomendable revisar los términos de tu plan particular o consultar con el administrador del plan.

Aportaciones de Contrapartida del Empleador (Matching Contributions)

Las aportaciones de contrapartida del empleador también están sujetas a las reglas del plan y al límite de compensación anual. Siguiendo el ejemplo de Mary en 2019, si el plan ofrecía una contrapartida del 50% sobre los diferimientos salariales que no excedieran el 5% de la compensación, y el límite de compensación anual era $280,000:

- La base de compensación para el cálculo de la contrapartida sería $280,000.

- El 5% de esa compensación es 0.05 * $280,000 = $14,000.

- La contrapartida del empleador sería el 50% de los diferimientos de Mary hasta $14,000.

- Si Mary aportó $19,000, solo los primeros $14,000 de sus aportaciones serían elegibles para la contrapartida.

- La contrapartida que Mary recibiría sería 0.50 * $14,000 = $7,000.

Este ejemplo ilustra cómo el límite de compensación anual puede afectar no solo tus propias aportaciones si el plan lo especifica, sino también la cantidad de dinero de contrapartida que recibes de tu empleador.

Impacto de Eventos Excepcionales: El Caso del COVID-19 en 2020

Aunque el enfoque principal es el límite de 2019, el texto menciona el impacto del COVID-19 en los planes de jubilación en 2020, lo cual es relevante para quienes ahorran a largo plazo. La Ley CARES (Coronavirus Aid, Relief, and Economic Security Act) de 2020 introdujo medidas temporales significativas:

- Exención de Distribuciones Mínimas Requeridas (RMDs): Para el año 2020, se suspendieron las RMDs para IRAs y planes de jubilación, incluyendo los 401k. Esto aplicó a todos, no solo a los afectados por el virus. Esto permitió a los ahorradores evitar vender activos en un mercado deprimido.

- Flexibilidad para Devoluciones de RMDs: Las distribuciones que habrían sido RMDs en 2020 y que se tomaron antes de una fecha específica pudieron ser devueltas a la cuenta de origen, sin estar sujetas a las reglas habituales de "un rollover cada 12 meses" o las restricciones para IRAs heredadas.

- Impacto en IRAs Heredadas: Si heredaste una IRA y estabas sujeto a la regla de distribución en 5 años, el año 2020 no contó para esos 5 años, dándote efectivamente un sexto año. Si debías comenzar a tomar distribuciones de por vida en 2020 (por ejemplo, si el propietario original falleció en 2019), la fecha límite se extendió hasta finales de 2021.

Estas medidas temporales de 2020 demuestran cómo la legislación puede alterar temporalmente las reglas que rigen los planes de jubilación en respuesta a crisis económicas o sanitarias, aunque los límites de contribución regulares tienden a seguir un patrón de ajuste por inflación.

Preguntas Frecuentes sobre Límites 401k

- ¿Cuál era el límite máximo total que podía ir a mi cuenta 401k en 2019 si tenía 50 años o más?

- En 2019, el límite de diferimiento salarial era $19,000, más una aportación de recuperación de $6,000 para mayores de 50, sumando un máximo de $25,000 que podías aportar de tu salario. El límite total de contribuciones (tuyas + empleador) para 2019 no se especifica en el texto, pero para años posteriores se situó en el rango de $58,000 a $69,000 (más la aportación de recuperación). Debes sumar tu diferimiento salarial ($25,000 si tenías 50+ y aportaste el máximo) más las contribuciones de tu empleador, sin superar el límite total del plan para ese año y el límite del 100% de tu compensación.

- ¿Cómo sé si mi plan 401k aplica el límite de compensación anual a mis propias aportaciones?

- Esto depende de los términos específicos de tu plan. Debes revisar el documento resumen de tu plan (Summary Plan Description - SPD) o contactar al administrador de tu plan 401k. No es común, pero algunos planes sí pueden tener esta restricción.

- ¿Puedo hacer aportaciones de recuperación si cumplo 50 años en cualquier momento del año?

- Sí, según las reglas generales, si cumples 50 años en cualquier momento durante el año calendario, eres elegible para realizar las aportaciones de recuperación correspondientes a ese año.

- ¿Las aportaciones de recuperación ($6,000 en 2019) cuentan para el límite de $19,000?

- No, la aportación de recuperación es adicional al límite de diferimiento salarial regular. En 2019, el límite regular era $19,000, y podías aportar hasta $6,000 adicionales si tenías 50 años o más, para un total de hasta $25,000 de tu salario.

- ¿El límite de compensación anual ($280,000 en 2019) afecta las aportaciones de recuperación?

- El límite de compensación afecta cuánto de tu salario total puede ser considerado por el plan. Aunque tu salario exceda este límite, aún puedes hacer tus aportaciones salariales regulares y de recuperación hasta sus respectivos máximos, a menos que los términos específicos de tu plan establezcan lo contrario (como se vio en el ejemplo de Mary).

Entender los límites de contribución a tu plan 401k, especialmente si eres elegible para las aportaciones de recuperación, es esencial para asegurar que estás maximizando tu potencial de ahorro para la jubilación. Aunque las reglas y los límites cambian anualmente, la estructura básica de diferimientos salariales, aportaciones de recuperación y límites totales se mantiene constante. Mantente informado sobre los límites actuales y revisa periódicamente los detalles de tu plan particular para optimizar tu estrategia de ahorro.

Si quieres conocer otros artículos parecidos a Límites 401k: Guía para mayores de 50 en 2019 puedes visitar la categoría Maquillaje.