19/08/2021

Una puntuación de crédito sólida es tu pasaporte a un mundo de oportunidades financieras, desde obtener préstamos con mejores tasas hasta alquilar un apartamento o incluso conseguir primas de seguro más bajas. Sin embargo, mejorarla puede parecer un desafío, especialmente si no sabes por dónde empezar. La buena noticia es que, independientemente de tu situación actual, existen pasos concretos que puedes seguir para fortalecer tu perfil crediticio. La velocidad con la que veas resultados dependerá de tu punto de partida y de la constancia con la que apliques estas estrategias.

Entender qué factores influyen en tu puntuación es el primer paso fundamental. Los modelos de puntuación, como el FICO® Score, consideran principalmente tu historial de pagos, la cantidad de deuda que tienes, la antigüedad de tus cuentas de crédito, la combinación de tipos de crédito que utilizas y la frecuencia con la que solicitas nuevo crédito. Al enfocarte en estas áreas clave, puedes implementar acciones dirigidas que te ayudarán a ver mejoras con el tiempo.

Pasos Efectivos para Impulsar tu Crédito

Aquí te presentamos siete estrategias probadas para mejorar tu puntuación de crédito, explicando su impacto y el tiempo estimado para observar los cambios:

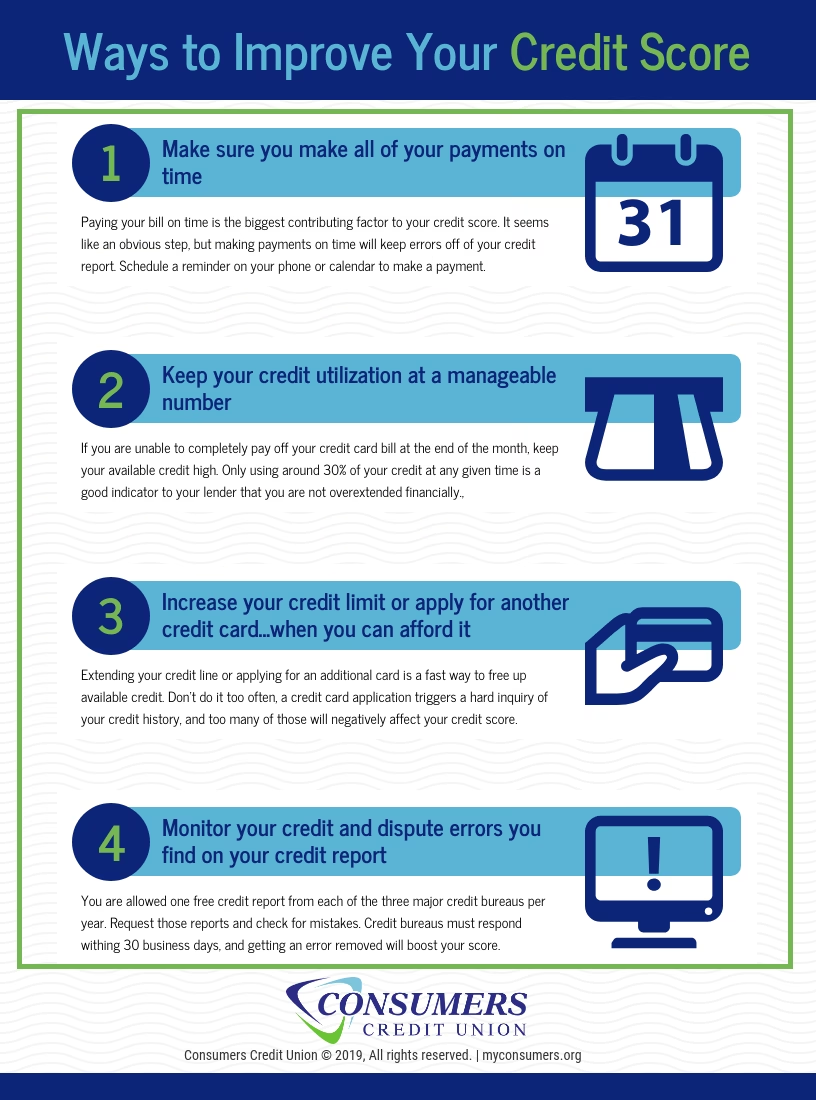

1. Realiza Pagos a Tiempo

Este es, sin duda, el factor más crítico. Tu historial de pagos representa aproximadamente el 35% de tu puntuación de crédito. Pagar a tiempo cada mes demuestra a los prestamistas que eres un prestatario responsable. Los pagos tardíos, incluso por unos pocos días (generalmente a partir de los 30 días), pueden tener un impacto negativo significativo y permanecer en tu informe crediticio por hasta siete años, aunque su efecto disminuye con el tiempo si vuelves a pagar a tiempo.

Acciones a tomar:

- Configura pagos automáticos (al menos por el mínimo) para asegurarte de no olvidar ninguna fecha límite.

- Utiliza recordatorios en tu calendario o alertas desde las plataformas online de tus cuentas.

- Considera servicios que reportan pagos no tradicionales (como alquiler, servicios públicos, celular) a las agencias de crédito, lo que puede ayudarte a construir o mejorar tu historial si estos pagos son consistentes y puntuales.

Tiempo estimado para ver resultados: Verás un impacto positivo constante a medida que acumules un historial de pagos puntuales. Si has tenido pagos tardíos, la mejora será más gradual a medida que el historial positivo se acumule.

2. Reduce los Saldos en Cuentas Revolventes

La cantidad de deuda que debes constituye alrededor del 30% de tu puntuación. Un componente importante aquí es tu utilización de crédito, que es la proporción de tu crédito disponible que estás utilizando en cuentas revolventes como tarjetas de crédito. Aunque no hay una regla estricta, muchos expertos recomiendan mantener tu tasa de utilización por debajo del 30% para cada tarjeta y en total. Cuanto más baja sea, mejor.

Acciones a tomar:

- Prioriza el pago de las tarjetas de crédito con saldos altos.

- Explora estrategias de pago de deuda como la bola de nieve (pagar primero las deudas más pequeñas) o la avalancha (pagar primero las deudas con mayor interés).

- Considera opciones como préstamos de consolidación de deuda o tarjetas de crédito con transferencia de saldo (si calificas y puedes pagar el saldo transferido antes de que termine el período promocional).

- Si pagas el saldo completo pero tienes una alta utilización debido a límites bajos, considera hacer varios pagos pequeños durante el mes o pagar justo antes de la fecha de cierre del estado de cuenta para mantener el saldo reportado bajo.

Tiempo estimado para ver resultados: Las compañías de tarjetas de crédito suelen reportar saldos una vez al mes. A medida que reduzcas tus saldos, podrías empezar a ver mejoras en tu puntuación en uno o dos ciclos de facturación.

3. No Cierres tus Cuentas Más Antiguas

La antigüedad de tu historial de crédito representa cerca del 15% de tu puntuación. Este factor considera la edad de tu cuenta más antigua y la edad promedio de todas tus cuentas. Cerrar una tarjeta de crédito, especialmente una que tiene mucho tiempo, puede reducir la edad promedio de tus cuentas y, potencialmente, aumentar tu tasa de utilización de crédito si reduces tu crédito disponible total. Esto puede perjudicar tu puntuación.

Acciones a tomar:

- Si tienes una tarjeta antigua que ya no usas, considera hacer una pequeña compra ocasional (y pagarla inmediatamente) para mantenerla activa.

- Si la tarjeta tiene una cuota anual o ya no te sirve, contacta al emisor para ver si puedes cambiarla a un producto diferente que se ajuste mejor a tus necesidades sin cerrar la cuenta original.

Tiempo estimado para ver resultados: La antigüedad del historial se construye a lo largo de años. El impacto negativo de cerrar una cuenta antigua puede ser relativamente rápido, mientras que el impacto positivo de mantener cuentas abiertas y antiguas se consolida con el tiempo.

4. Diversifica tus Tipos de Crédito

La combinación de crédito que gestionas (préstamos a plazos como hipotecas o préstamos de auto, y crédito revolvente como tarjetas de crédito) influye en un 10% de tu puntuación. Mostrar que puedes manejar diferentes tipos de crédito de manera responsable puede ser positivo. Por ejemplo, alguien con una tarjeta de crédito y un préstamo de auto puede tener una combinación más fuerte que alguien con solo una tarjeta.

Acciones a tomar:

- Tu combinación de crédito generalmente mejorará de forma natural a medida que adquieras diferentes tipos de crédito a lo largo de tu vida (por ejemplo, un préstamo estudiantil, luego un préstamo de auto, una hipoteca).

- Si estás empezando, una tarjeta de crédito para principiantes y un préstamo para construir crédito pueden ser opciones útiles.

- Evita solicitar crédito que no necesitas solo para diversificar; el impacto positivo de la combinación es menor que el de otros factores.

Tiempo estimado para ver resultados: Dado que su impacto es menor, no hay prisa. La diversificación es un proceso a largo plazo que ocurre a medida que tus necesidades financieras evolucionan.

5. Limita las Nuevas Solicitudes de Crédito

Cada vez que solicitas un crédito (una tarjeta nueva, un préstamo), el prestamista suele realizar una consulta fuerte en tu informe crediticio. Estas consultas y la antigüedad de tus cuentas nuevas representan alrededor del 10% de tu puntuación. Una sola consulta suele restar menos de cinco puntos, pero múltiples consultas en un corto período, especialmente para tarjetas de crédito, pueden tener un efecto negativo acumulativo.

Acciones a tomar:

- Solicita crédito solo cuando realmente lo necesites.

- Antes de solicitar, verifica si el prestamista ofrece precalificación o preaprobación, ya que a menudo utilizan una consulta suave (que no afecta tu puntuación) para darte una idea de tu elegibilidad.

- Si estás comparando tasas para préstamos (hipotecas, autos, estudiantes), los modelos de puntuación más recientes suelen agrupar las consultas múltiples realizadas dentro de un corto período (generalmente de 14 a 45 días) y tratarlas como una sola consulta.

Tiempo estimado para ver resultados: Las consultas fuertes permanecen en tu informe por dos años, pero solo impactan tu puntuación por hasta un año. Limitar las nuevas solicitudes previene la disminución a corto plazo.

6. Disputa Información Inexacta

Errores en tu informe crediticio, como pagos tardíos incorrectos o cuentas fraudulentas (posiblemente por robo de identidad), pueden perjudicar seriamente tu puntuación. Revisar tus informes regularmente es crucial.

Acciones a tomar:

- Obtén copias gratuitas de tus informes crediticios de las tres principales agencias (Equifax, Experian y TransUnion) a través del sitio web oficial anual.

- Revisa cuidadosamente cada informe en busca de errores o información que no reconozcas.

- Si encuentras inexactitudes, inicia una disputa formal con la agencia o agencias correspondientes. Tienes derecho a disputar información incorrecta.

Tiempo estimado para ver resultados: Las disputas suelen resolverse en aproximadamente 30 días. Si la agencia determina que la información es incorrecta, la corregirá o eliminará, lo que podría tener un impacto positivo relativamente rápido en tu puntuación.

7. Conviértete en Usuario Autorizado

Si estás empezando o reconstruyendo tu crédito, pedirle a un familiar o amigo de confianza que te añada como usuario autorizado en una de sus tarjetas de crédito puede ser beneficioso. Si la cuenta tiene un historial de pagos positivo y una baja utilización de crédito, ese historial puede reflejarse en tu propio informe, ayudando a establecer o mejorar tu puntuación.

Acciones a tomar:

- Habla con alguien de confianza con excelente crédito y pregúntale si está dispuesto a añadirte como usuario autorizado en una de sus tarjetas.

- Asegúrate de que la cuenta que van a compartir contigo tenga un historial impecable y bajos saldos. El mal manejo de esa cuenta también podría afectarte negativamente.

Tiempo estimado para ver resultados: Una vez que te añaden, la compañía de la tarjeta puede tardar uno o dos meses en reportar la información de la cuenta a las agencias, momento en el cual podrías empezar a ver el impacto en tu puntuación.

Preguntas Frecuentes

¿Cuánto tiempo lleva reconstruir una puntuación de crédito?

El tiempo varía enormemente dependiendo de cuánto daño haya sufrido tu crédito. Elementos negativos como pagos tardíos o incumplimientos pueden permanecer en tus informes por 7 a 10 años. Sin embargo, el impacto de estos elementos disminuye con el tiempo. Siguiendo consistentemente los pasos mencionados (pagos a tiempo, reducción de deuda), puedes empezar a ver mejoras significativas en pocos años, incluso si tienes marcas negativas pasadas.

¿Cómo se puede establecer crédito por primera vez?

Si no tienes historial crediticio, hay varias maneras de empezar: convertirte en usuario autorizado en la tarjeta de crédito de alguien con buen crédito, solicitar una tarjeta de crédito diseñada para principiantes (a menudo garantizada) o abrir un préstamo para construir crédito (un tipo de préstamo donde los fondos se retienen mientras realizas pagos, que se reportan a las agencias).

¿Cuáles son 3 cosas que mejorarán tu puntuación de crédito?

Las tres acciones con mayor impacto son:

- Realizar todos tus pagos a tiempo, cada vez.

- Mantener bajos los saldos en tus tarjetas de crédito (baja utilización de crédito).

- Mantener abiertas tus cuentas de crédito más antiguas y activas.

En resumen, mejorar tu puntuación de crédito es un maratón, no un sprint, pero enfocarte en los factores clave y ser disciplinado con tus hábitos financieros te permitirá ver progresos constantes y significativos con el tiempo.

Si quieres conocer otros artículos parecidos a Mejora tu Puntuación de Crédito Rápido puedes visitar la categoría Maquillaje.