31/05/2024

Tu puntuación de crédito es uno de los números más importantes en tu vida financiera. No solo influye en si te aprueban una tarjeta de crédito o un préstamo, sino también en las tasas de interés que obtendrás. Una de las puntuaciones más conocidas y utilizadas por los prestamistas es la puntuación FICO, creada por Fair Isaac Corporation. Comprender qué factores la componen y cómo puedes influir en ella es fundamental para mantener una salud financiera sólida y abrirte puertas a mejores oportunidades de crédito.

A diferencia de lo que muchos piensan, no existe una única puntuación FICO. Fair Isaac Corporation ha desarrollado numerosos modelos de puntuación a lo largo del tiempo. Todas estas versiones utilizan la información contenida en tus informes de crédito de las agencias de informes crediticios (Equifax, Experian y TransUnion) para predecir la probabilidad de que pagues tus facturas a tiempo. Aunque existen otras puntuaciones de crédito desarrolladas por otras compañías con modelos diferentes, las puntuaciones FICO son ampliamente utilizadas y sirven como una referencia clave.

¿Qué Factores Determinan tu Puntuación FICO?

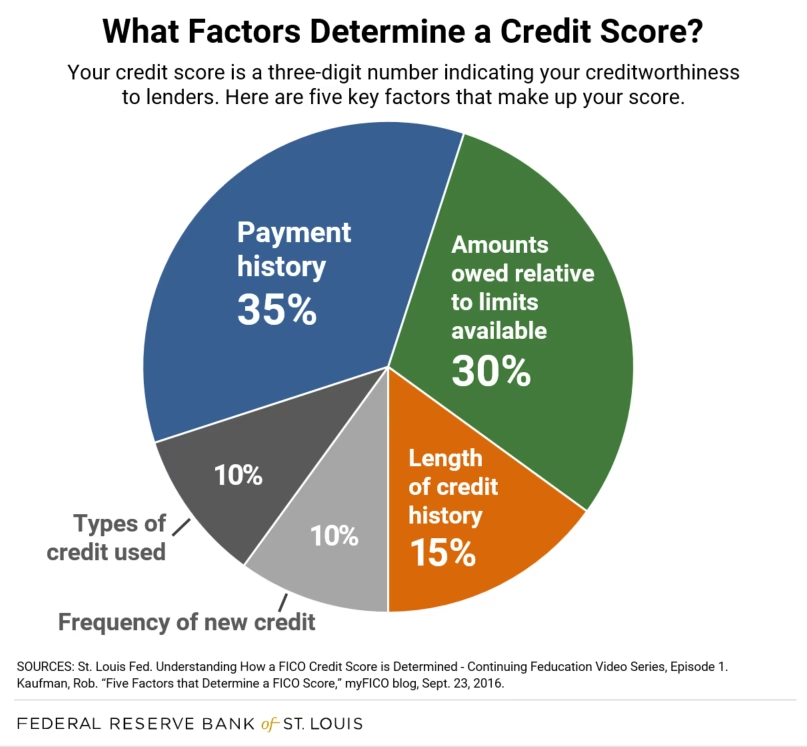

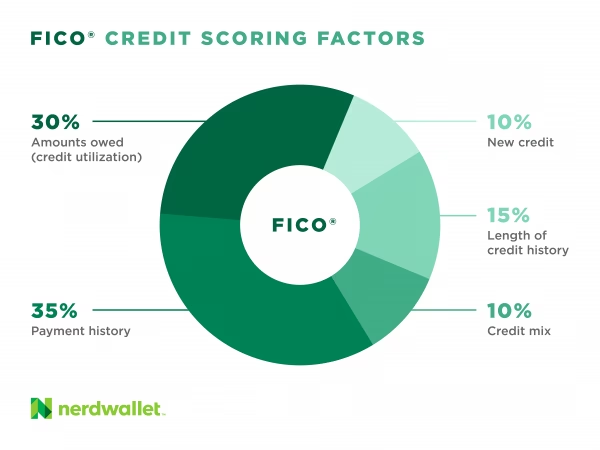

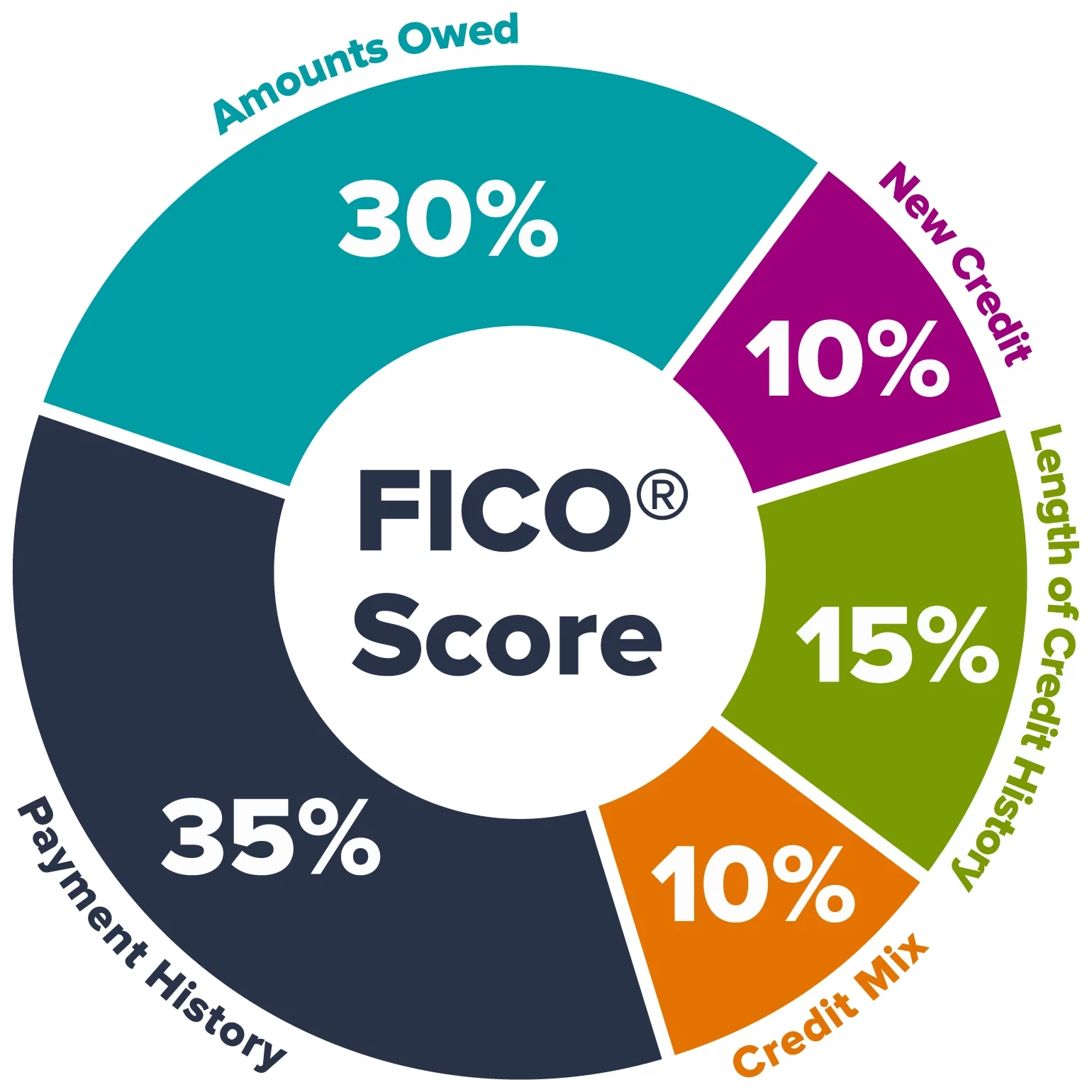

Aunque FICO tiene diversos modelos de puntuación, todos se basan en una ponderación relativa de diferentes categorías de información de tu informe de crédito. Entender cómo se pondera cada factor te da una idea clara de dónde enfocar tus esfuerzos para mejorar tu puntuación. Aquí están los cinco factores principales y su impacto porcentual aproximado en la mayoría de los modelos FICO:

| Factor | Impacto Aproximado |

|---|---|

| Historial de Pagos | 35% |

| Cantidad Adeudada | 30% |

| Antigüedad del Historial Crediticio | 15% |

| Crédito Nuevo | 10% |

| Tipos de Crédito Utilizado | 10% |

Analicemos cada uno de estos factores en detalle para comprender su importancia y cómo gestionarlos.

1. Historial de Pagos (35%)

Este es, sin duda, el factor más importante en el cálculo de tu puntuación FICO. Demuestra a los prestamistas si has pagado consistentemente tus cuentas a tiempo en el pasado. Un historial de pagos positivo, sin retrasos, es crucial para una puntuación alta. Por el contrario, los pagos atrasados, las cuentas en cobro o las quiebras pueden tener un impacto significativamente negativo.

Incluso un solo pago atrasado por unos pocos días puede afectar tu puntuación, aunque el daño suele ser mayor si el retraso supera los 30 días, ya que es a partir de ese momento cuando las compañías suelen reportarlo a las agencias de crédito. La gravedad del impacto también depende de cuánto tiempo pasó desde el retraso, la cantidad adeudada y la frecuencia con la que has tenido pagos tardíos en el pasado.

Si has tenido problemas en el pasado, lo mejor que puedes hacer es ponerte al día con tus pagos y mantener la consistencia. El impacto negativo de los problemas pasados disminuye con el tiempo, especialmente a medida que se registran patrones de pago positivos recientes en tu informe.

2. Cantidad Adeudada (30%)

Este factor considera cuánto dinero debes en tus cuentas de crédito y, lo que es más importante, tu tasa de utilización del crédito. La utilización del crédito es la cantidad de crédito que estás usando en comparación con el total de crédito disponible. Por ejemplo, si tienes tarjetas de crédito con un límite total de $10,000 y debes $3,000, tu utilización es del 30%.

Mantener la utilización del crédito baja es fundamental. Se recomienda generalmente mantenerla por debajo del 30% tanto en general (en todas tus cuentas) como en cuentas individuales. Una alta utilización del crédito puede indicar a los prestamistas que dependes demasiado del crédito y podrías tener dificultades para pagar, lo que se traduce en un mayor riesgo y una puntuación más baja.

La forma más efectiva de mejorar en esta área es reducir tus saldos, especialmente en tarjetas de crédito y otras líneas de crédito rotatorio. Pagar la deuda en lugar de simplemente moverla de una tarjeta a otra es clave. Ten en cuenta que deber la misma cantidad pero tener menos cuentas abiertas puede incluso reducir tus puntuaciones.

3. Antigüedad del Historial Crediticio (15%)

Este factor tiene en cuenta cuánto tiempo hace que utilizas el crédito. Se considera la antigüedad de tu cuenta más antigua, la de tu cuenta más reciente y el promedio de antigüedad de todas tus cuentas. En general, cuanto más largo sea tu historial crediticio y cuanto más tiempo hayas gestionado el crédito de manera responsable, mejor será para tu puntuación.

Si tienes una tarjeta de crédito antigua y bien gestionada, puede ser beneficioso mantenerla abierta, incluso si no la usas con frecuencia, ya que contribuye a la antigüedad promedio de tus cuentas. Cerrar una cuenta antigua puede reducir la antigüedad promedio y potencialmente afectar tu puntuación, aunque una cuenta cerrada permanece en tu informe y puede seguir siendo considerada.

4. Crédito Nuevo (10%)

Abrir varias cuentas de crédito nuevo en un corto período de tiempo puede verse como un comportamiento de riesgo por parte de los prestamistas, ya que podría indicar inestabilidad financiera o una alta necesidad de crédito. Cada vez que solicitas un nuevo crédito (como una tarjeta de crédito o un préstamo), se suele realizar una consulta "dura" a tu informe de crédito, lo que puede reducir ligeramente tu puntuación.

Sin embargo, no todas las consultas afectan tu puntuación. Las consultas "suaves", como cuando revisas tu propio informe de crédito o un posible empleador verifica tu historial, no tienen impacto. FICO también distingue entre buscar una sola hipoteca o préstamo automotriz y solicitar múltiples líneas de crédito; buscar tarifas para un solo tipo de préstamo dentro de un período de tiempo concentrado (generalmente 14-45 días, dependiendo del modelo de puntuación) se trata a menudo como una sola consulta.

Por lo tanto, es recomendable solicitar y abrir nuevas cuentas de crédito solo cuando realmente las necesites y no abrir muchas a la vez.

5. Tipos de Crédito Utilizado (10%)

Este factor considera la combinación de diferentes tipos de crédito utilizado que has gestionado. Tener una mezcla saludable de crédito rotatorio (como tarjetas de crédito) y crédito a plazos (como préstamos hipotecarios, automotrices o estudiantiles) puede demostrar a los prestamistas que puedes manejar diferentes tipos de deuda de manera responsable. Sin embargo, este factor tiene un peso menor y no se recomienda abrir cuentas de crédito solo para tener una mejor "mezcla" si no las necesitas, ya que la solicitud de crédito nuevo podría contrarrestar cualquier beneficio potencial.

En general, tener tarjetas de crédito y préstamos a plazos y gestionarlos de manera responsable (haciendo los pagos a tiempo) es mejor que no tener ningún historial crediticio. Alguien sin tarjetas de crédito, por ejemplo, a menudo se considera de mayor riesgo que alguien que ha gestionado tarjetas de crédito de manera responsable durante un tiempo.

Mejorando tu Puntuación FICO: Pasos Prácticos

Mejorar una puntuación FICO baja o construir crédito desde cero requiere tiempo, paciencia y disciplina. No hay atajos ni soluciones rápidas. De hecho, los intentos de "arreglar" tu crédito rápidamente suelen ser contraproducentes. La mejor estrategia es gestionar tu crédito de manera responsable a lo largo del tiempo.

Aquí tienes los pasos fundamentales para trabajar en la mejora de tu puntuación FICO:

1. Revisa tus Informes de Crédito Detenidamente:

- Obtén copias gratuitas de tus informes de las tres principales agencias de crédito (Equifax, Experian, TransUnion).

- Examina cuidadosamente cada informe en busca de errores o información inexacta. Los errores pueden incluir pagos reportados incorrectamente como tardíos, cuentas que no son tuyas o saldos incorrectos.

- Si encuentras errores, dispútalos de inmediato contactando tanto a la agencia de crédito como al prestamista que reportó la información. Las agencias tienen procesos para investigar y corregir errores.

- Recuerda: verificar tu propio informe de crédito o puntuación FICO es una consulta suave y NO afecta tu puntuación. Hazlo regularmente.

2. Paga tus Facturas a Tiempo, Siempre:

- Este es el paso más crítico, dado que el historial de pagos representa el 35% de tu puntuación.

- Prioriza pagar todas tus facturas de crédito y préstamos en o antes de la fecha de vencimiento.

- Configura recordatorios de pago a través de la banca en línea o utiliza pagos automáticos desde tu cuenta bancaria para asegurarte de no olvidar una fecha límite.

- Si has tenido pagos atrasados, tu prioridad número uno es ponerte al día con esas cuentas y luego mantener un historial de pagos perfecto en el futuro. El impacto negativo de los pagos tardíos se desvanece con el tiempo a medida que estableces un patrón de pagos a tiempo.

- Ten en cuenta que pagar una cuenta que ha ido a cobro generalmente NO la eliminará de tu informe de crédito; permanecerá allí por aproximadamente siete años, aunque el impacto en tu puntuación puede disminuir con el tiempo después de pagarla.

- Si tienes dificultades para llegar a fin de mes, contacta a tus acreedores. Es posible que puedan ofrecerte un plan de pago. Buscar ayuda de un consejero de crédito legítimo tampoco perjudicará tu puntuación; de hecho, puede ayudarte a desarrollar un plan para gestionar tus deudas.

3. Reduce la Cantidad de Deuda Que Debes:

- Recuerda que la cantidad adeudada y la utilización del crédito representan el 30% de tu puntuación.

- El objetivo es mantener los saldos bajos en tus tarjetas de crédito y otras líneas de crédito rotatorio. Idealmente, mantén tu utilización por debajo del 30% de tu límite de crédito total y en cada tarjeta individual. Cuanto más bajo, mejor.

- Enfócate en pagar la deuda existente en lugar de simplemente transferirla a otras tarjetas. La forma más efectiva de mejorar esta área es reducir el saldo total que debes.

- Considera una estrategia de pago donde priorices las tarjetas con las tasas de interés más altas (método bola de nieve de interés) mientras mantienes los pagos mínimos en las demás, o priorices las deudas más pequeñas para ganar impulso (método bola de nieve de saldo).

- No cierres tarjetas de crédito sin usar como una estrategia rápida para aumentar tu puntuación. Esto puede reducir tu crédito disponible total y, por lo tanto, aumentar tu tasa de utilización, lo que podría perjudicar tu puntuación.

- Tampoco abras varias tarjetas de crédito nuevas solo para aumentar tu crédito disponible, ya que esto puede resultar contraproducente (consulta dura, menor antigüedad promedio).

4. Gestiona el Crédito Nuevo con Prudencia:

- El crédito nuevo tiene un peso del 10%. Si bien abrir una nueva cuenta puede ser necesario, hazlo solo cuando la necesites.

- Evita abrir muchas cuentas nuevas en un corto período de tiempo, especialmente si eres nuevo en el mundo del crédito. Esto puede interpretarse como un riesgo.

- Si estás buscando un préstamo (hipoteca, auto), concentra tu búsqueda de tasas en un período corto. FICO está diseñado para reconocer esto como "comparar precios" para un solo préstamo, no como un intento de obtener muchas líneas de crédito nuevas.

5. Considera el Tipo de Crédito (Pero No Abras Cuentas Innecesarias):

- El tipo de crédito utilizado también pesa un 10%. Tener una mezcla de crédito rotatorio y a plazos puede ser positivo.

- Sin embargo, no abras una cuenta solo para mejorar tu mezcla de crédito si no la necesitas. El impacto de este factor es menor, y la consulta dura asociada a la apertura de una nueva cuenta podría ser más perjudicial.

- Lo más importante es gestionar responsablemente las cuentas que ya tienes. Tener y usar tarjetas de crédito responsablemente suele ser mejor para tu puntuación que no tener ninguna.

Preguntas Frecuentes sobre Puntuaciones FICO

¿Cuánto tiempo se tarda en mejorar mi puntuación FICO?

No hay un plazo fijo. Depende de qué esté afectando tu puntuación y de la consistencia de tus acciones. Corregir errores o reducir una alta utilización puede tener un impacto relativamente rápido. Sin embargo, superar el impacto de pagos atrasados graves o colecciones lleva más tiempo, a menudo meses o años de gestión responsable.

¿Revisar mi propio informe o puntuación FICO afectará negativamente mi crédito?

No. Cuando tú o una entidad que no es un prestamista (como un empleador potencial) revisan tu informe, se considera una consulta suave y no afecta tu puntuación.

¿Pagar una cuenta en cobro la eliminará de mi informe de crédito?

No. Una cuenta en cobro pagada o no pagada permanecerá en tu informe de crédito por aproximadamente siete años desde la fecha de la morosidad original que llevó a la cobranza. Pagarla puede mejorar ligeramente tu puntuación con el tiempo, pero no desaparece.

¿Debo cerrar tarjetas de crédito que no uso?

Generalmente, no. Cerrar una tarjeta puede reducir tu crédito disponible total, lo que aumenta tu tasa de utilización del crédito en tus otras tarjetas. También puede disminuir la antigüedad promedio de tus cuentas si era una tarjeta antigua. Mantenerla abierta (incluso sin usarla, siempre que no tenga cuotas anuales que no quieras pagar) puede ser beneficioso para tu utilización y antigüedad.

¿Es mejor tener tarjetas de crédito o no tener ninguna?

Para la mayoría de las personas, tener y gestionar tarjetas de crédito de manera responsable (usándolas y pagando los saldos a tiempo y en su totalidad o manteniéndolos muy bajos) es mejor para construir y mantener una buena puntuación FICO que no tener ningún historial crediticio. Demuestra tu capacidad para manejar el crédito.

En resumen, tu puntuación FICO es un reflejo de tu historial de gestión de crédito. Los factores más importantes son pagar a tiempo y mantener baja la cantidad de deuda que debes. Al comprender estos componentes y adoptar hábitos financieros responsables de manera consistente, puedes trabajar para mejorar y mantener una puntuación FICO saludable, lo que te beneficiará enormemente en tu vida financiera.

Si quieres conocer otros artículos parecidos a Tu Puntuación FICO: Clave de tus Finanzas puedes visitar la categoría Maquillaje.