21/06/2020

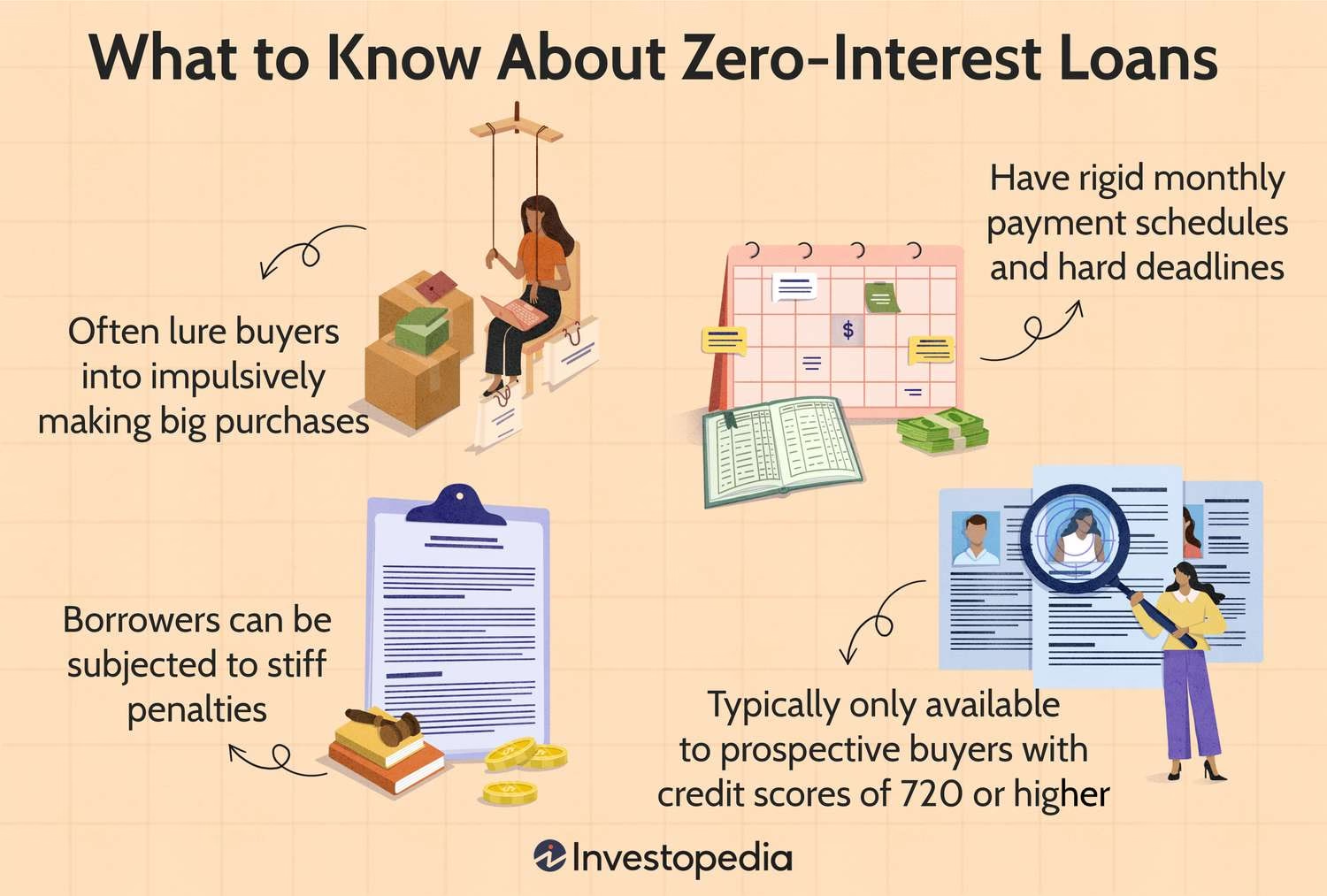

La tentación del financiamiento al 0% de interés es innegable, especialmente cuando se trata de compras importantes como un coche, muebles o electrodomésticos. ¿Quién no querría evitar pagar intereses sobre una suma considerable de dinero? Estas ofertas promocionales prometen ahorros significativos y pagos manejables, haciendo que la compra parezca mucho más accesible. Sin embargo, como suele ocurrir con las ofertas que suenan demasiado bien para ser verdad, a menudo hay más implicaciones de lo que parece a simple vista. Antes de lanzarse a aceptar un préstamo sin intereses, es crucial comprender qué podría estar sacrificando a cambio.

El financiamiento al 0% de interés es, en esencia, un préstamo ofrecido por el fabricante o el minorista que no acumula intereses durante un período determinado, siempre y cuando se cumplan estrictamente los términos. Si bien esto elimina el costo directo del interés, los establecimientos no suelen ofrecer estos acuerdos sin una compensación. Existen costos ocultos y posibles desventajas que podrían impactar el costo real de su compra, a pesar de la atractiva tasa nominal.

¿Qué Implica el Financiamiento al 0% para el Comprador?

Aunque la idea de no pagar intereses es muy atractiva, este tipo de financiación a menudo viene con condiciones y sacrificios que no siempre son evidentes de inmediato. Entender estas implicaciones es fundamental para evaluar si realmente es la mejor opción financiera para su situación particular.

Podrías Perder Descuentos en el Precio

Una de las mayores desventajas de elegir el financiamiento al 0% es la posibilidad de perder otros descuentos disponibles. Los concesionarios y minoristas a menudo utilizan la oferta de 0% de interés como un sustituto de las reducciones de precio directas. Esto significa que quizás no obtengas un reembolso en efectivo o un descuento que estaría disponible si optaras por pagar al contado o utilizar financiación externa (a través de un banco o cooperativa de crédito, por ejemplo).

En algunos casos, los reembolsos o descuentos directos pueden ser más valiosos que el ahorro de intereses del financiamiento al 0%. Hacer los cálculos comparando el costo total con y sin la oferta del 0% puede revelar que pagar un poco de interés en un préstamo tradicional podría, de hecho, ahorrarle más dinero a largo plazo. No se trata solo de la tasa de interés, sino del precio final que acabas pagando por el artículo.

Pierdes Incentivos Adicionales del Concesionario o Minorista

Más allá de los descuentos directos, los establecimientos frecuentemente ofrecen incentivos adicionales como reembolsos del fabricante, bonificaciones en efectivo o precios especiales por la entrega de un artículo antiguo a cambio (trade-in). Estos incentivos a menudo no están disponibles si eliges el financiamiento al 0%.

Dado que los concesionarios y minoristas pierden una fuente de ingresos (los intereses) con un préstamo al 0%, pueden estar menos dispuestos a negociar el precio, el valor de tu artículo de intercambio o incluir extras como mantenimiento gratuito o accesorios. La oferta de 0% de interés se convierte en su principal herramienta de marketing, y esperan que sea suficiente para cerrar el trato sin tener que ceder en otros frentes.

Requisitos de Calificación Estrictos

No todo el mundo califica para el financiamiento al 0%. Estas ofertas generalmente requieren puntajes de crédito excelentes, a menudo 720 o superiores. Si no cumples con los criterios, podrías terminar con una tasa de interés más alta o menos opciones de financiamiento de las que esperabas inicialmente. La publicidad del 0% atrae a muchos, pero solo unos pocos selectos cumplen los requisitos para acceder a ella, lo que puede generar frustración si no se verifica la elegibilidad de antemano.

Opciones de Producto Limitadas

El financiamiento al 0% generalmente se ofrece en modelos o productos seleccionados, a menudo para liquidar inventario antiguo o promover artículos específicos. Si tienes un coche, mueble o electrodoméstico particular en mente, podrías descubrir que la oferta del 0% no se aplica a ese artículo, forzándote a elegir entre el producto que realmente deseas y la atractiva oferta de financiación. Esto limita tu poder de elección y podría llevarte a comprar algo que no era tu primera opción solo por la financiación.

Plazos de Préstamo Más Cortos

La mayoría de las ofertas de financiamiento al 0% vienen con plazos más cortos, típicamente de 36 a 48 meses. Si bien esto ayuda a pagar el préstamo más rápido, también significa pagos mensuales más altos. Si la flexibilidad presupuestaria es importante para ti, esto puede ser una desventaja en comparación con un préstamo a más largo plazo con una tasa de interés tradicional, que podría ofrecer pagos mensuales más bajos, aunque el costo total sea mayor debido a los intereses.

El Interés Podría No Durar (Interés Diferido)

Una de las trampas más significativas del financiamiento al 0% es la cláusula de interés diferido. La oferta del 0% a menudo viene con términos y condiciones estrictos que estipulan que si te retrasas o pierdes un solo pago, tu tasa de interés para el resto del préstamo puede dispararse, a menudo retroactivamente sobre todo el saldo original. Esto significa que podrías terminar pagando mucho más interés del que habrías pagado con un préstamo tradicional a una tasa baja, incluso si solo incumples un pago. Es fundamental leer la letra pequeña y entender qué sucede si no cumples con los términos exactos.

Posibles Tarifas y Sanciones

Además del riesgo de interés diferido, algunos préstamos al 0% pueden incluir tarifas si no cumples con los términos. Esto podría incluir cargos por pagos tardíos o por no liquidar el saldo completo al final del período promocional. Estas tarifas pueden aumentar el monto total a pagar, incluso si evitas los cargos por intereses.

Evaluando Tus Opciones: ¿Cuál es el Mejor Trato para Ti?

Antes de comprometerte con el financiamiento al 0%, considera todos los factores. Pregunta sobre posibles reembolsos en efectivo o descuentos si pagaras al contado o utilizaras financiación externa. A veces, obtener un préstamo con una tasa de interés baja combinado con incentivos del establecimiento puede ser más rentable que el 0%.

Aquí tienes un resumen para ayudarte a comparar:

| Característica | Financiamiento 0% | Descuentos + Préstamo Tradicional |

|---|---|---|

| Tasa de Interés | 0% durante el plazo promocional | Tasa de interés variable o fija (baja si tienes buen crédito) |

| Descuentos/Reembolsos | Generalmente no disponibles o reducidos | A menudo disponibles y negociables |

| Incentivos Adicionales | Menos probables o no negociables | Más probables y negociables |

| Requisitos de Crédito | Muy estrictos (excelente crédito) | Varían, pero a menudo menos estrictos que el 0% |

| Opciones de Producto | Limitadas a modelos o artículos específicos | Más amplias, puedes elegir el producto deseado |

| Plazos de Préstamo | Generalmente cortos (36-48 meses) | Más flexibles, opciones de plazos más largos disponibles |

| Riesgo de Incumplimiento | Alto riesgo de interés diferido retroactivo y tarifas | Menos riesgo de interés retroactivo, enfoque en pagos puntuales |

| Costo Total | Puede ser mayor si pierdes descuentos valiosos o activas interés diferido | Puede ser menor si los descuentos superan el costo total de los intereses |

La clave está en hacer los cálculos. Compara el costo total del producto con financiamiento al 0% (precio anunciado sin descuentos) frente al costo total con descuentos y un préstamo tradicional (precio reducido más el total de intereses pagados durante el plazo). Considera también tu capacidad para realizar pagos mensuales más altos si optas por un plazo más corto.

Preguntas Frecuentes sobre el Financiamiento al 0%

Aún quedan dudas comunes cuando se considera este tipo de financiación. Aquí abordamos algunas de ellas basándonos en la información disponible:

¿Necesito un Buen Puntaje de Crédito para un Préstamo sin Intereses?

Sí, generalmente necesitas un puntaje de crédito bueno o excelente para calificar para las ofertas de financiamiento al 0% de concesionarios de coches y otros minoristas. Los requisitos exactos pueden variar, pero suelen ser muy estrictos. Existen algunas formas menos comunes de obtener efectivo sin interés, como a través de ciertas aplicaciones de adelanto de nómina o préstamos de amigos y familiares, donde el crédito puede ser menos relevante, pero estas opciones suelen ser para cantidades pequeñas y usos específicos.

¿Cuáles son los Diferentes Tipos de Préstamos sin Intereses que Puedo Encontrar?

Los tipos más comunes de financiamiento al 0% ofrecidos por establecimientos comerciales incluyen:

- Préstamos para Muebles o Electrodomésticos: Minoristas a menudo ofrecen 0% APR (Tasa Anual Equivalente) por un período fijo para financiar estas compras. Suelen requerir un perfil de crédito sólido y a menudo implican interés diferido.

- Préstamos para Coches: Algunos concesionarios ofrecen 0% APR en la financiación de automóviles, pero generalmente se aplican solo a ciertos modelos y pueden tener plazos limitados. También suelen requerir buen crédito.

- Planes “Compra Ahora, Paga Después” (BNPL): Algunas aplicaciones y servicios permiten pagar compras en cuotas sin interés, típicamente en pagos iguales durante un corto período (por ejemplo, 4 pagos en 6 semanas).

- Préstamos Médicos: Algunas instalaciones de atención médica u organizaciones sin fines de lucro pueden ofrecer financiación sin interés para gastos médicos.

Es importante notar que los préstamos sin interés de prestamistas tradicionales son poco comunes.

¿Qué Sucede si Pago Tarde en un Préstamo sin Intereses?

Depende de los términos y condiciones específicos del préstamo. Algunos pueden tener tarifas por pagos tardíos. Si tu préstamo tiene una cláusula de interés diferido y no pagas el saldo completo para el final del período promocional, podrías ser penalizado con el cobro retroactivo de intereses sobre el saldo original completo desde el inicio del préstamo. Esto puede resultar en un aumento significativo del costo total.

Conclusión

Si bien el financiamiento al 0% puede parecer la opción más atractiva a primera vista, no siempre es la que te permite ahorrar más dinero a largo plazo. Al optar por él, podrías estar perdiendo reembolsos sustanciales, incentivos del establecimiento y la posibilidad de negociar el precio, lo que podría llevar a un ahorro mayor en el costo total del artículo. Es fundamental mirar más allá del simple “0%” y considerar el costo total de la compra, incluyendo el precio del artículo, los posibles descuentos perdidos y las condiciones del préstamo. Realiza tus propios cálculos y compara la oferta del 0% con otras alternativas de financiación y descuentos disponibles para asegurarte de que estás tomando la decisión más inteligente para tu bolsillo.

Si quieres conocer otros artículos parecidos a La Letra Pequeña del 0% de Interés puedes visitar la categoría Maquillaje.