27/04/2023

Aunque las transacciones digitales dominan cada vez más nuestro día a día, los cheques siguen siendo un método de pago relevante y de confianza para muchas empresas y personas en el mundo hispanohablante. Entender cómo funcionan, cómo llenarlos correctamente y cuáles son las mejores prácticas al usarlos es fundamental para garantizar transacciones seguras y sin contratiempos.

https://www.youtube.com/watch?v=0gcJCdgAo7VqN5tD

Un cheque es, en esencia, una orden escrita, fechada y firmada que le das a tu banco para que pague una suma específica de dinero a una persona o entidad determinada. Es un documento que garantiza una cierta cantidad de dinero y se imprime para que el banco se lo proporcione a un titular de cuenta (el pagador) para su uso. El pagador escribe el cheque y se lo entrega al beneficiario, quien luego lo lleva a su banco para cobrarlo o depositarlo en una cuenta.

Los cheques son una forma de instruir a una institución financiera para que transfiera fondos de la cuenta del pagador a la cuenta del beneficiario. Permiten realizar transacciones monetarias sin necesidad de usar efectivo físico. En lugar de ello, la cantidad especificada en el cheque actúa como un sustituto del efectivo de la misma cantidad. Generalmente, los cheques se emiten contra una cuenta corriente, pero también pueden usarse para mover fondos desde cuentas de ahorro u otros tipos de cuentas.

El uso de cheques se considera a menudo una forma más segura de transferir dinero que el efectivo, especialmente para sumas grandes. Si un cheque se pierde o es robado, un tercero no puede cobrarlo fácilmente, ya que el beneficiario es la única persona que puede negociarlo, aunque existen precauciones adicionales que se pueden tomar, como cruzarlos.

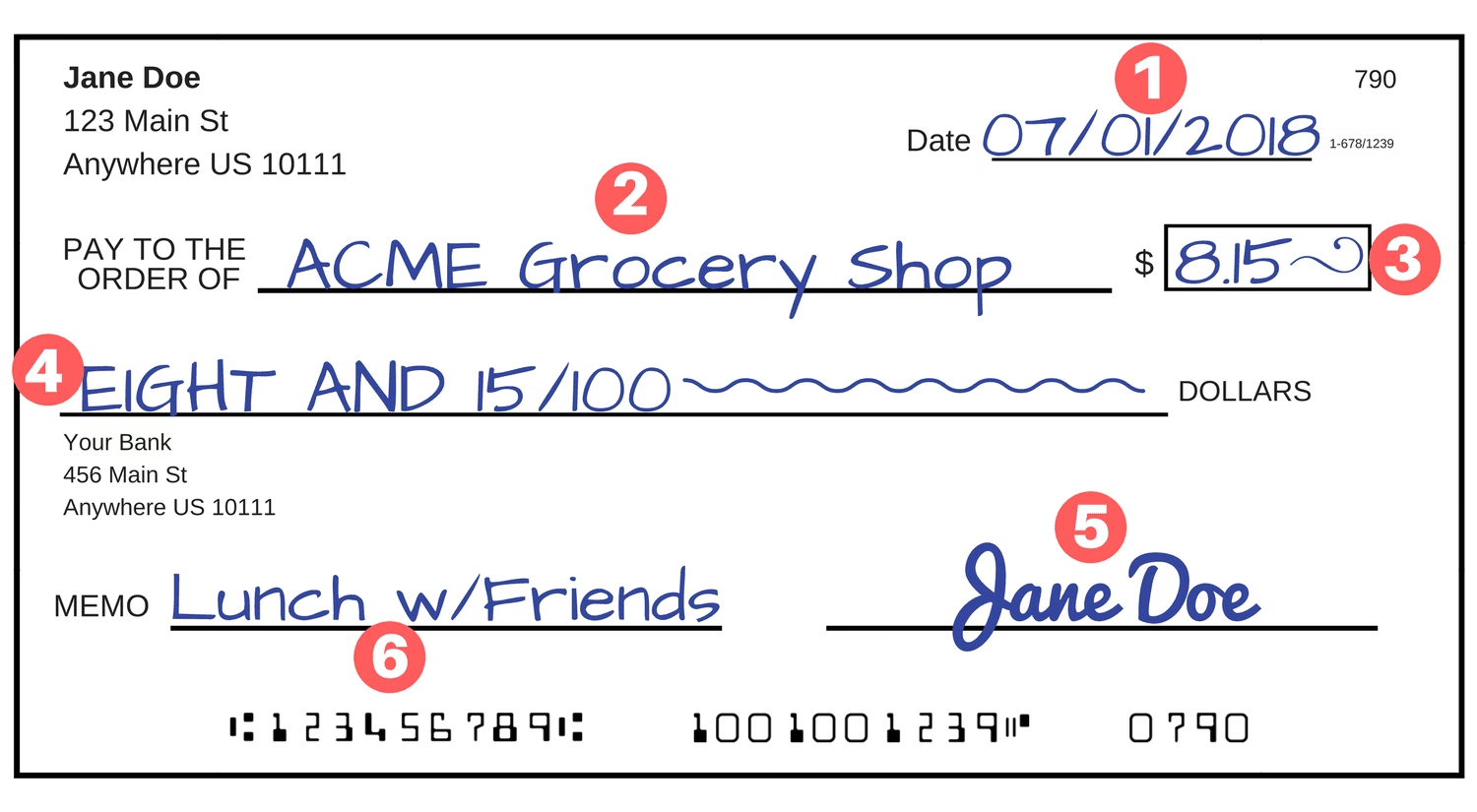

Partes Fundamentales de un Cheque

Aunque el diseño puede variar ligeramente entre bancos, la mayoría de los cheques comparten características clave que deben ser llenadas por el pagador:

- Fecha: El día en que se emite el cheque.

- Nombre del Beneficiario (Payee): La persona o entidad que recibirá el pago.

- Cantidad en Cifras: El monto del pago escrito en números.

- Cantidad en Palabras: El monto del pago escrito en letras para evitar ambigüedades.

- Firma: La firma del titular de la cuenta, autorizando al banco a procesar el pago.

- Línea de Memo/Concepto: Un espacio opcional para escribir una nota, número de referencia o la razón del pago.

- Números Codificados: En la parte inferior, se encuentran números de identificación bancaria, el número de cuenta del pagador y el número de cheque.

Además, el reverso del cheque tiene una línea de endoso para la firma del beneficiario cuando lo va a cobrar o depositar.

Cómo Llenar un Cheque Correctamente

Llenar un cheque de manera adecuada es crucial para asegurar que el pago se procese sin problemas y para prevenir fraudes. Sigue estos pasos:

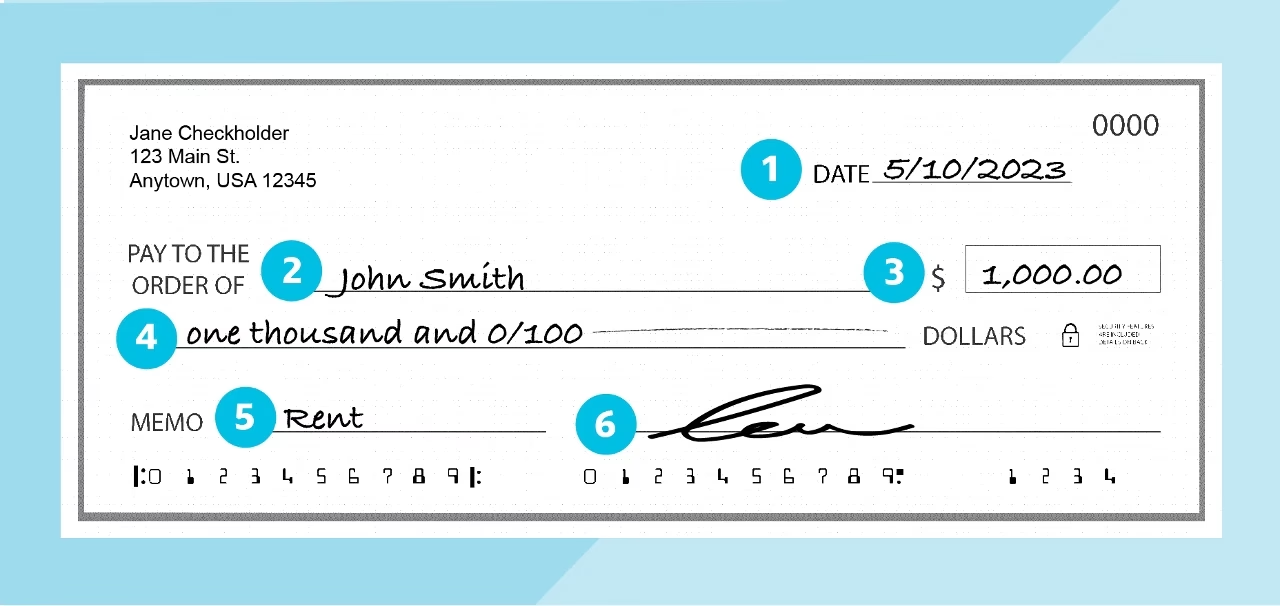

1. Escribe la Fecha

En la esquina superior derecha, escribe la fecha completa del día en que estás emitiendo el cheque. Incluye el día, el mes y el año. Es importante recordar que los cheques tienen un período de validez, generalmente seis meses, después del cual pueden considerarse caducados.

2. Escribe el Nombre del Beneficiario

En la línea que dice 'Páguese a la orden de' o similar, escribe el nombre completo de la persona o el nombre legal de la empresa a la que estás pagando. Asegúrate de escribir el nombre exactamente como aparece en su cuenta bancaria o en su documentación oficial (factura, estado de cuenta). Si el cheque es para varias personas o una cuenta conjunta, deberás escribir todos los nombres.

3. Escribe la Cantidad en Cifras

En la pequeña casilla ubicada generalmente a la derecha del nombre del beneficiario, escribe la cantidad exacta de dinero que vas a pagar utilizando números. Asegúrate de que los números sean claros y utiliza un formato consistente (por ejemplo, utilizando comas o puntos decimales según la convención de tu país). Puedes dibujar una línea para rellenar el espacio restante y evitar que se añadan números.

4. Escribe la Cantidad en Palabras

Debajo de la línea del nombre del beneficiario, escribe la cantidad de dinero en palabras. Esta es una medida de seguridad importante, ya que sirve como respaldo si la cantidad en cifras no es clara o ha sido alterada. Escribe la cantidad en letras de forma clara y completa, y termina la frase con la palabra 'solamente' o 'exactamente'. Por ejemplo, si la cantidad es 150.75, escribirías 'Ciento cincuenta y 75/100 solamente'. Puedes trazar una línea después de la cantidad en palabras para rellenar el espacio restante.

5. Firma el Cheque

En la esquina inferior derecha, firma el cheque con tu firma registrada en el banco. El cheque no es válido sin tu firma. Asegúrate de que la firma sea consistente con la que tiene registrada tu institución financiera.

6. (Opcional) Usa la Línea de Memo/Concepto

En la esquina inferior izquierda, hay una línea donde puedes escribir una nota breve. Esto no es obligatorio, pero es útil para ti y para el beneficiario para recordar la razón del pago (por ejemplo, 'Pago factura #123', 'Alquiler', 'Regalo').

Al escribir un cheque, es crucial utilizar tinta oscura (preferiblemente negra o azul) para que la información sea legible, especialmente si se procesa mediante imágenes. Si lo haces a mano, usa un bolígrafo o pluma. Si lo imprimes desde el ordenador, usa una fuente legible (al menos 10 puntos) y colores de tinta oscuros.

Aceptación y Depósito de Cheques

Si eres tú quien recibe un cheque, hay ciertos pasos y verificaciones que debes realizar antes de aceptarlo y depositarlo:

- Verifica que esté Completo: Asegúrate de que todos los campos necesarios estén llenos: fecha, nombre del beneficiario, cantidad en cifras y palabras, y la firma del pagador.

- Verifica la Fecha: Revisa que el cheque no sea post-fechado (con una fecha futura) ni caducado (con una fecha de hace más de seis meses, a menos que sea un cheque certificado).

- Endoso (Firma en el Reverso): Si el cheque está a tu nombre o al de tu empresa, deberás firmar el reverso del cheque (endosarlo) antes de depositarlo. Si el cheque está a nombre de varias personas o empresas, todas deben firmar en el reverso para poder depositarlo. Si alguien te entrega un cheque hecho a su nombre para que tú lo deposites en tu cuenta (algo no recomendable generalmente), esa persona debe firmar en el reverso para 'cederte' el derecho a cobrarlo. Las firmas en el reverso de los cheques se llaman endosos. Si no estás seguro de si un cheque es aceptable, consulta con tu institución financiera.

- Prepara tu Depósito: Organiza los cheques que vas a depositar y, si es necesario, completa una ficha de depósito proporcionada por tu banco.

Cheques Post-Fechados y Caducados

Cheques Post-Fechados

Un cheque post-fechado es aquel que tiene una fecha futura escrita en él. La intención es que el cheque no sea cobrado o depositado antes de esa fecha. Aunque el procesamiento automatizado de cheques es muy eficiente, ocasionalmente un cheque post-fechado puede ser depositado o cobrado antes de su fecha de vencimiento. Si esto ocurre y el pagador tiene fondos insuficientes en ese momento, el cheque puede ser devuelto. Si eres el pagador y tu cheque post-fechado es cobrado antes de la fecha, debes contactar a tu institución financiera. Ellos pueden devolver el cheque hasta e incluso el día antes de la fecha de vencimiento. Si un cheque es devuelto por este motivo, deberás acordar otra forma de pago, ya que no puedes depositar un cheque devuelto.

Cheques Caducados (Stale-Dated)

Los cheques generalmente se consideran caducados (o 'stale-dated' en inglés) después de seis meses desde la fecha de emisión, a menos que sea un cheque certificado. Un cheque caducado significa que el documento es antiguo, pero no necesariamente inválido de forma automática. Las instituciones financieras *pueden* honrar estos cheques, pero no tienen la obligación de hacerlo. La política puede variar entre bancos. Ciertos tipos de documentos de pago, como cheques gubernamentales o giros bancarios, a menudo no caducan en el mismo período de tiempo.

Tipos de Cheques Comunes

Existen diferentes tipos de cheques, cada uno con características particulares:

- Cheque al Portador: Puede ser cobrado por cualquier persona que lo presente en el banco. Suelen no especificar el nombre del beneficiario y pueden ser cobrados por quien lo 'porta'. Son menos seguros que otros tipos.

- Cheque a la Orden: Solo puede ser cobrado o depositado por la persona o entidad nombrada en el cheque. El beneficiario debe endosarlo (firmar en el reverso) para depositarlo o, en algunos casos, transferirlo a otra persona (aunque esto último es menos común y tiene sus propias reglas).

- Cheque Cruzado: Se marca con dos líneas paralelas en la esquina superior izquierda, a menudo con la leyenda 'para abonar en cuenta' o 'a/c payee' entre las líneas. Este tipo de cheque solo puede ser depositado en la cuenta del beneficiario y no puede ser cobrado en efectivo en ventanilla. Esto aumenta la seguridad, ya que el dinero va directamente a una cuenta bancaria, dejando un rastro.

- Cheque Post-Fechado: Como se mencionó antes, contiene una fecha futura y no debe ser procesado antes de esa fecha. Se utiliza para programar pagos futuros.

- Cheque Certificado: Un cheque personal que el banco ha certificado que tiene fondos suficientes en la cuenta del pagador para cubrir el monto. El banco retiene los fondos, garantizando que el cheque no 'rebotará'.

- Cheque de Caja (o de Gerencia): Emitido por el propio banco, garantizando que los fondos están disponibles. Es firmado por un cajero o funcionario del banco y se gira contra los fondos del banco, no de una cuenta personal. A menudo se requiere para transacciones grandes, como la compra de un coche o una propiedad.

Aquí tienes una tabla comparativa simple de algunos tipos de cheques:

| Tipo de Cheque | ¿Quién puede cobrarlo? | Nivel de Seguridad | ¿Requiere Endoso? |

|---|---|---|---|

| Al Portador | Cualquiera que lo presente | Bajo | No siempre (depende del banco y monto) |

| A la Orden | Solo el beneficiario nombrado | Medio | Sí, por el beneficiario |

| Cruzado | Solo mediante depósito en cuenta del beneficiario | Alto | Sí, por el beneficiario |

| Certificado | El beneficiario nombrado (fondos garantizados por el banco) | Alto (fondos garantizados) | Sí, por el beneficiario |

| De Caja | El beneficiario nombrado (emitido por el banco) | Muy Alto (emitido por el banco) | Sí, por el beneficiario |

Problemas Comunes y Cómo Evitarlos

El uso de cheques no está exento de posibles inconvenientes. Conocer los problemas más comunes te ayudará a evitarlos:

Cheques sin Fondos (Cheques Rebotados)

Un cheque sin fondos ocurre cuando el pagador escribe un cheque por una cantidad mayor a la disponible en su cuenta. El cheque no puede ser procesado porque no hay fondos suficientes (NSF - Non-Sufficient Funds). Esto generalmente resulta en una tarifa de penalización para el pagador por parte de su banco. En algunos casos, el beneficiario también puede ser cobrado una tarifa por el cheque devuelto. Es una práctica esencial mantener un registro de tus cheques emitidos y asegurarte siempre de tener fondos suficientes antes de emitir un cheque.

Errores al Llenar el Cheque

Errores simples como una fecha incorrecta, una diferencia entre la cantidad en cifras y palabras, o una firma que no coincide, pueden hacer que el banco rechace el cheque. La precisión es fundamental al llenar cada campo.

Pérdida o Robo de Cheques

Los cheques, especialmente los que no están cruzados o son al portador, pueden ser riesgosos si se pierden o son robados. Si te das cuenta de que has perdido un cheque que emitiste o uno en blanco, debes contactar a tu banco de inmediato para solicitar una orden de 'no pago' o anulación del cheque. Esto puede tener un costo, pero es crucial para evitar un cobro fraudulento.

Mejores Prácticas al Usar Cheques

Para maximizar la seguridad y eficiencia al usar cheques:

- Precisión: Siempre verifica dos veces todas las entradas antes de firmar.

- Seguridad: Guarda tus chequeras en un lugar seguro. Nunca firmes cheques en blanco. Si cometes un error grave al llenar un cheque, es mejor anularlo escribiendo 'ANULADO' o 'VOID' en grande sobre el cheque y guardarlo para tus registros, en lugar de intentar corregirlo de forma dudosa.

- Registro: Mantén un registro detallado de todos los cheques que emites en la sección de índice de tu chequera o en un registro separado. Anota la fecha, el número del cheque, el beneficiario y el monto. Esto te ayuda a controlar tus gastos y a verificar tu estado de cuenta bancaria.

- Fondos Suficientes: Asegúrate siempre de tener fondos suficientes en tu cuenta antes de emitir un cheque para evitar tarifas y problemas con el beneficiario.

Preguntas Frecuentes sobre Cheques

Aquí respondemos algunas dudas comunes relacionadas con los cheques:

¿Los bancos perdonan los cheques sin fondos?

Generalmente, los bancos no 'perdonan' los cheques sin fondos. Cobran tarifas por sobregiro o por fondos insuficientes. Algunos bancos pueden ofrecer un breve período de gracia (como 24 horas) para depositar fondos y evitar la tarifa si actúas rápidamente, pero esto varía según la política de cada institución.

¿Un cheque de caja se liquida inmediatamente?

Por lo general, los fondos de un cheque de caja depositado deben estar disponibles al siguiente día hábil. Sin embargo, un banco puede retener parte o la totalidad de los fondos si el monto es muy grande o si tienen alguna razón para creer que el cheque no se liquidará (aunque es raro con cheques de caja emitidos por bancos reconocidos).

¿Cuál es la diferencia entre un cheque certificado y un cheque de caja?

Ambos ofrecen un alto nivel de seguridad y garantizan los fondos, pero hay una diferencia clave. Un cheque certificado es un cheque personal del pagador que el banco ha verificado y certificado que tiene fondos disponibles, reteniendo esa cantidad. Un cheque de caja, en cambio, es emitido directamente por el banco, girado contra los fondos del banco, no de una cuenta personal. El cheque de caja se considera generalmente el más seguro de los dos, ya que la garantía proviene directamente de los fondos de la institución financiera.

Conclusión

Comprender cómo llenar y usar un cheque correctamente es una habilidad valiosa que garantiza transacciones financieras seguras y eficientes. A pesar del auge de los pagos digitales, los cheques mantienen su relevancia en muchos contextos comerciales y personales. Siguiendo los pasos y las mejores prácticas descritas en esta guía, puedes manejar tus pagos con cheques con confianza y evitar los problemas comunes asociados a ellos. Ya sea que estés emitiendo un pago o recibiendo uno, una comprensión clara del proceso del cheque es clave para una experiencia financiera fluida.

Si quieres conocer otros artículos parecidos a Guía Completa para Entender y Usar Cheques puedes visitar la categoría Maquillaje.