02/02/2020

En el fascinante universo de los negocios, ya sean grandes corporaciones o emprendimientos personales, comprender la salud financiera es tan crucial como en cualquier otro aspecto de la vida. Una de las herramientas más fundamentales para lograrlo es el Estado de Pérdidas y Ganancias, a menudo conocido por sus siglas en inglés, P&L (Profit and Loss), o simplemente como estado de resultados o estado de ingresos. Este documento no es solo una hoja de números; es una narrativa financiera que cuenta la historia de cuánto dinero ganó una empresa y cuánto gastó durante un período específico, revelando si hubo una ganancia o una pérdida.

El Estado de Pérdidas y Ganancias es un informe financiero clave que detalla el desempeño financiero de una empresa a lo largo de un período contable determinado. Este período puede ser un trimestre, un mes o un año fiscal completo. Su propósito primordial es mostrar la capacidad de una empresa para generar ingresos, gestionar sus gastos y, en última instancia, determinar si ha obtenido utilidades (ganancias) o incurrido en pérdidas durante ese tiempo. Es una instantánea dinámica del flujo de dinero relacionado con las operaciones del negocio.

Aunque comúnmente se le llama P&L o estado de pérdidas y ganancias, este informe tiene varios sinónimos en el mundo financiero y contable. Es posible que lo encuentres referido como:

- Estado de ingresos

- Estado de resultados

- Reporte de ganancias

- Estado de operaciones

- Estado de rendimiento financiero

Independientemente del nombre, su función central es la misma: proporcionar una visión clara de la rentabilidad de una empresa.

¿Por Qué es Importante el Estado de Pérdidas y Ganancias?

El P&L es una herramienta indispensable para evaluar la salud financiera general de una empresa. Muestra cuánto beneficio ha generado, cuánto le ha costado generar ese beneficio y cualquier pérdida financiera que la empresa haya sufrido. Esta información es de vital importancia para diversas partes interesadas, incluyendo a los propios dueños y gerentes de la empresa, inversores potenciales y analistas financieros. Permite tomar decisiones informadas sobre aspectos críticos como la elaboración de presupuestos, la realización de inversiones, ajustes en la estructura del negocio o la identificación de áreas de mejora.

Una gestión cuidadosa del P&L permite a los líderes empresariales y profesionales de las finanzas tomar decisiones estratégicas inteligentes. Pueden ajustar el gasto en diferentes categorías de gastos, identificar oportunidades para aumentar las ventas y realizar un seguimiento detallado de las utilidades. Los analistas financieros confían en el P&L para determinar dónde se pueden reducir costos, buscar oportunidades para impulsar las ventas y monitorear la rentabilidad.

¿Quiénes Utilizan el Estado de Pérdidas y Ganancias?

El P&L es utilizado por una amplia gama de profesionales y entidades debido a la valiosa información que proporciona:

- Dueños y Gerentes de Negocios: Para entender el rendimiento, identificar problemas de costos o ingresos y tomar decisiones operativas y estratégicas.

- Inversores Potenciales y Actuales: Para evaluar la rentabilidad histórica y proyectada de la empresa antes de invertir o mientras mantienen su inversión.

- Analistas Financieros: Para investigar y valorar empresas, hacer recomendaciones de inversión y comparar el rendimiento entre diferentes compañías o industrias.

- Bancos y Prestamistas: Para evaluar la capacidad de una empresa para pagar un préstamo.

- Banqueros de Inversión: Al analizar posibles empresas para fusiones o adquisiciones, utilizando el P&L para valorar el negocio objetivo.

- Profesionales Legales: En derecho comercial, al realizar la debida diligencia en transacciones corporativas para entender la situación financiera de las partes involucradas.

- Analistas de Presupuesto: Al elaborar planes de gasto para las empresas, basándose en el rendimiento histórico reflejado en el P&L.

- Contadores (Internos y CPA): Para resumir, clasificar y reportar las transacciones financieras de la empresa, asegurando que el P&L sea preciso y cumpla con las normativas contables.

- Auditores: Al revisar y verificar las finanzas de una empresa para asegurar que los estados financieros, incluyendo el P&L, presenten una imagen fiel y justa de su situación financiera.

En esencia, cualquier persona interesada en la capacidad de una empresa para generar beneficios necesita consultar y entender su Estado de Pérdidas y Ganancias.

Componentes Clave de un Estado de Pérdidas y Ganancias

Para entender un P&L, es fundamental conocer sus partes principales. Aunque la presentación puede variar ligeramente entre empresas, los componentes esenciales son consistentes:

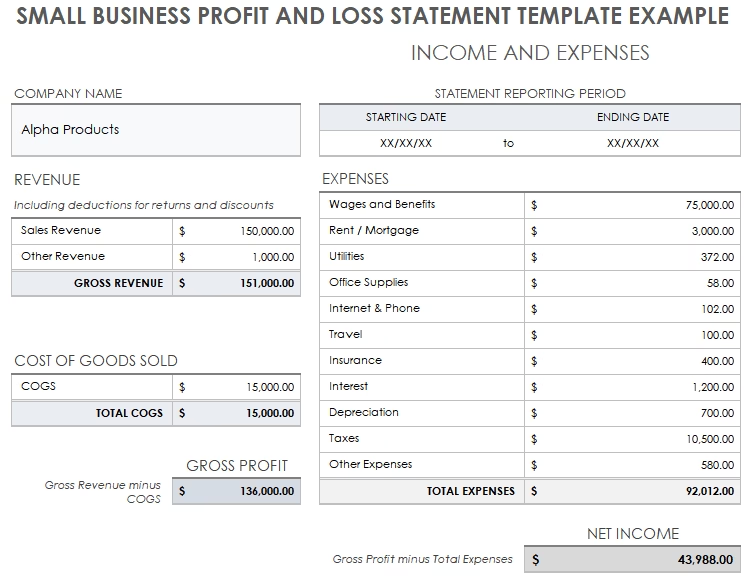

- Ingresos (Revenue / Net Sales): Esta es la línea de partida. Representa la cantidad total de dinero que una empresa ha ganado por la venta de sus productos o servicios durante el período. A veces se le denomina ventas netas porque ya se han restado las devoluciones, descuentos o bonificaciones.

- Costos de Bienes Vendidos (COGS / Cost of Sales): Estos son los costos directos asociados con la producción o adquisición de los bienes o servicios que la empresa vendió. Incluyen gastos como el costo de las materias primas, la mano de obra directa involucrada en la producción y otros costos directamente atribuibles a la creación del producto o servicio. No incluye los costos generales de funcionamiento del negocio.

- Utilidad Bruta (Gross Profit / Gross Margin): Se calcula restando los Costos de Bienes Vendidos (COGS) de los Ingresos. La utilidad bruta representa la ganancia que la empresa obtiene de sus ventas antes de deducir los gastos operativos generales. Indica la rentabilidad de las operaciones de producción o adquisición de la empresa.

- Gastos Operativos (Operating Expenses / OPEX): Son los costos incurridos en el día a día para administrar el negocio, pero que no están directamente vinculados a la producción de bienes o servicios. Estos son gastos fijos o semi-variables que la empresa tendría independientemente del volumen exacto de ventas (aunque algunos pueden variar). Ejemplos comunes incluyen alquiler, salarios del personal administrativo y de ventas (no de producción), servicios públicos, gastos de marketing y publicidad (no directos al producto), gastos de oficina, investigación y desarrollo (I+D) y depreciación.

- Utilidad Operativa (Operating Income): Se calcula restando los Gastos Operativos de la Utilidad Bruta. La utilidad operativa muestra la rentabilidad de las operaciones principales del negocio, excluyendo los ingresos o gastos no operativos (como intereses e impuestos). Es una métrica importante para evaluar la eficiencia del negocio en su actividad principal.

- EBIT (Earnings Before Interest and Taxes): Ganancias Antes de Intereses e Impuestos. Es una métrica que determina cuánto dinero tiene una empresa en ganancias antes de cubrir los gastos por intereses (financiamiento) y los impuestos. Es útil para comparar la rentabilidad operativa de diferentes empresas, ya que elimina el impacto de sus estructuras de capital (deuda) y tasas impositivas. Una métrica similar es EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization), que también excluye la depreciación y amortización.

- Ingresos o Gastos No Operativos: Elementos que no provienen de las actividades principales del negocio, como ingresos por intereses de inversiones, gastos por intereses de préstamos, ganancias o pérdidas por la venta de activos, etc.

- Utilidad Antes de Impuestos (Earnings Before Taxes / EBT): Se obtiene sumando los ingresos no operativos y restando los gastos no operativos de la Utilidad Operativa (o EBIT, si se parte de ahí y se restan los intereses). Es la ganancia de la empresa antes de deducir los impuestos sobre la renta.

- Impuestos sobre la Renta (Income Tax Expense): El monto de impuestos que la empresa debe pagar sobre sus ganancias.

- Utilidad Neta (Net Income / The Bottom Line): Es el resultado final. Se calcula restando todos los gastos (COGS, Operativos, Intereses, Impuestos, etc.) de los ingresos totales. La utilidad neta representa la ganancia o pérdida real de la empresa después de contabilizar absolutamente todo. Es la métrica más citada para la rentabilidad general.

- Ganancias por Acción (Earnings Per Share / EPS): Para empresas que cotizan en bolsa, el EPS indica la porción de la utilidad neta que se asigna a cada acción común en circulación. Se calcula dividiendo la utilidad neta (menos dividendos preferentes, si los hay) por el número promedio ponderado de acciones comunes en circulación. Es una métrica clave para los inversores.

Cómo Crear un Estado de Pérdidas y Ganancias

Aunque el software de contabilidad automatiza gran parte del proceso, entender cómo se construye manualmente un P&L es fundamental. Puedes crear uno básico utilizando una hoja de cálculo siguiendo estos pasos:

- Registra tus Ingresos: Suma todo el dinero que recibiste por tus productos y/o servicios durante el período seleccionado. Este es tu total de ingresos operativos.

- Determina el Costo de Ventas (COGS): Identifica y suma los costos que varían directamente con el volumen de ventas (materias primas, mano de obra de producción directa, etc.).

- Calcula la Utilidad Bruta: Resta el Costo de Ventas de tus Ingresos Totales. El resultado es tu utilidad bruta para el período.

- Suma tus Gastos Operativos (Overhead): Identifica y suma todos tus gastos fijos o semi-variables del día a día (alquiler, salarios administrativos, servicios públicos, marketing, etc.). Para gastos anuales (como seguros), divídelos entre doce si estás haciendo un P&L mensual.

- Calcula tu Utilidad Operativa: Resta el total de tus Gastos Operativos de tu Utilidad Bruta. Este es tu resultado de la operación principal del negocio.

- Ajusta por Otros Ingresos y/o Gastos: Agrega cualquier ingreso que no provenga de tus operaciones principales (como intereses ganados) y resta cualquier gasto que no sea operativo (como intereses pagados sobre préstamos). Esto te da tu utilidad antes de impuestos.

- Determina la Utilidad Neta: Para la mayoría de las estructuras empresariales (propiedad única, sociedad, LLC, S Corp), la utilidad antes de impuestos suele ser la utilidad neta, ya que los impuestos se pagan a nivel personal. Para las C Corporations, resta el gasto de impuestos sobre la renta de la utilidad antes de impuestos para obtener la utilidad neta. Este es tu “bottom line”, el número final que muestra si tuviste una ganancia o una pérdida.

P&L vs. Otros Estados Financieros

El P&L es uno de los tres estados financieros principales utilizados para evaluar la salud de una empresa. Los otros dos son el Estado de Flujo de Efectivo y el Balance General. Juntos, proporcionan una imagen financiera completa:

- Estado de Flujo de Efectivo (Cash Flow Statement): Detalla las entradas y salidas de efectivo de una empresa durante un período. Muestra cuánto efectivo genera la empresa y cómo lo utiliza en sus actividades operativas, de inversión y de financiamiento. A diferencia del P&L que reporta ingresos y gastos cuando se ganan o incurren (método de acumulación), el estado de flujo de efectivo se centra en el movimiento real de dinero en efectivo. Una empresa puede ser rentable en el P&L pero tener problemas de liquidez si no gestiona bien su flujo de efectivo.

- Balance General (Balance Sheet): Muestra la posición financiera de una empresa en un momento específico (una fecha concreta). Presenta los activos (lo que posee la empresa), los pasivos (lo que debe) y el patrimonio neto (la inversión de los propietarios). La ecuación fundamental del balance es Activos = Pasivos + Patrimonio Neto. Mientras que el P&L muestra el rendimiento durante un *período*, el balance general es una instantánea en un *punto* en el tiempo.

Estos tres estados están interconectados. La utilidad neta del P&L afecta el patrimonio neto en el balance general, y los cambios en el balance general y el P&L se reflejan en el estado de flujo de efectivo.

Utilizando la Información del P&L

Una vez que tienes tu P&L, no es solo un documento para archivar. Es una mina de oro de información para la toma de decisiones. Puedes analizar las tendencias comparando P&L de diferentes períodos. ¿Están aumentando los ingresos? ¿Están creciendo los costos más rápido que las ventas? ¿Dónde se están gastando más recursos?

También puedes calcular métricas clave. Una muy importante es el Margen de Utilidad Bruta, que se calcula dividiendo la Utilidad Bruta entre los Ingresos. Este porcentaje te dice cuán rentable son tus productos o servicios principales antes de considerar los costos generales. Un margen decreciente podría indicar que tus costos de producción están aumentando o que necesitas ajustar tus precios.

Aquí tienes una tabla simple que resume algunos de los componentes principales:

| Componente | Descripción | Cálculo Básico |

|---|---|---|

| Ingresos | Dinero ganado por ventas | Ventas totales |

| Costos de Bienes Vendidos (COGS) | Costos directos de producción | Costos de materiales, mano de obra directa, etc. |

| Utilidad Bruta | Ganancia después de COGS | Ingresos - COGS |

| Gastos Operativos (OPEX) | Costos del día a día del negocio | Alquiler, salarios (no producción), marketing, etc. |

| Utilidad Operativa | Ganancia de las operaciones principales | Utilidad Bruta - OPEX |

| Utilidad Neta | Ganancia final después de todos los gastos | Utilidad Operativa +/- Otros Ingresos/Gastos - Impuestos |

Preguntas Frecuentes sobre el Estado de Pérdidas y Ganancias

Aquí respondemos algunas dudas comunes:

- ¿Cuál es la diferencia entre utilidad bruta y utilidad neta?

La utilidad bruta es la ganancia después de deducir solo los costos directos de producción (COGS). La utilidad neta es la ganancia final después de deducir *todos* los gastos: COGS, gastos operativos, intereses, impuestos y cualquier otro ingreso o gasto. La utilidad bruta muestra la rentabilidad de tus productos, mientras que la utilidad neta muestra la rentabilidad general del negocio. - ¿Con qué frecuencia debo preparar un P&L?

Aunque los informes anuales son comunes, es muy recomendable preparar y revisar tu P&L con mayor frecuencia, idealmente de forma mensual o al menos trimestral. Esto te permite identificar tendencias y problemas rápidamente para tomar acciones correctivas a tiempo. - ¿Puede una pequeña empresa crear su propio P&L?

Sí, absolutamente. Incluso sin software de contabilidad sofisticado, puedes crear un P&L básico utilizando una hoja de cálculo, siguiendo los pasos que describimos anteriormente. Lo importante es llevar un registro organizado de tus ingresos y gastos. - ¿Qué diferencia hay entre COGS y Gastos Operativos?

Los COGS son costos *variables* directamente ligados a la producción o adquisición de lo que vendes (Ej: la tela para una prenda si vendes ropa). Los Gastos Operativos son costos del día a día para *administrar* el negocio que no varían directamente con la producción (Ej: el alquiler de la tienda o el salario del vendedor). - ¿Por qué se le llama también Estado de Ingresos o Estado de Resultados?

Estos nombres reflejan la función principal del documento: mostrar los ingresos generados y los resultados (ganancia o pérdida) obtenidos después de restar todos los costos y gastos. Son sinónimos ampliamente aceptados.

Dominar el Estado de Pérdidas y Ganancias te proporciona una visión poderosa de dónde se encuentra tu negocio financieramente y hacia dónde se dirige. Es una herramienta esencial para cualquier persona que tome decisiones económicas, desde el emprendedor individual hasta el ejecutivo de una gran corporación.

Si quieres conocer otros artículos parecidos a Entendiendo el Estado de Pérdidas y Ganancias puedes visitar la categoría Maquillaje.