16/08/2016

Es una situación frustrante y desconcertante para muchos conductores: recibes el aviso de renovación de tu póliza de seguro de auto y notas que la tarifa ha aumentado, a pesar de que tu historial de manejo sigue impecable, no has tenido accidentes y tu coche es el mismo. Te preguntas, ¿por qué subió mi seguro de auto si nada cambió?

La respuesta no siempre reside en tu situación personal inmediata. Si bien factores individuales como tu historial de manejo, tu ubicación o tu vehículo son cruciales para determinar tu prima, existen tendencias más amplias en la industria de seguros automotrices que pueden afectar las tarifas de todos los conductores, incluso aquellos con un historial perfecto.

Causas Generales Detrás del Aumento de las Tarifas

El costo del seguro de auto no se basa únicamente en el riesgo individual de cada conductor. Las aseguradoras ajustan sus tarifas para reflejar el riesgo general y los costos operativos a nivel macro. Varias tendencias recientes han contribuido a un aumento generalizado de las primas:

- Aumento en la severidad de los reclamos.

- Incremento en los costos de reparación de vehículos.

- Hábitos de conducción más riesgosos en general.

- Condiciones meteorológicas más severas.

Aumento en la Severidad de los Reclamos

Las aseguradoras han observado que, aunque la frecuencia de algunos tipos de accidentes pueda variar, la severidad de los reclamos ha aumentado. Esto significa que cuando ocurre un accidente, el costo promedio para resolver el reclamo es mayor.

Según informes de la industria, se han registrado aumentos significativos en la severidad de los reclamos desde 2020:

- La severidad de las lesiones corporales ha aumentado un 20%.

- La severidad de los daños materiales ha subido un 47%.

- Los reclamos por pérdida total han aumentado un 29%.

Además, un número creciente de conductores está recurriendo a abogados para gestionar sus reclamos. Las encuestas indican que una gran mayoría de los reclamantes que contrataron un abogado lo harían de nuevo, lo que sugiere una tendencia persistente hacia la representación legal en los procesos de reclamo.

Si los reclamos cuestan más a las aseguradoras, es probable que estas deban aumentar las tarifas para los consumidores para compensar esos gastos crecientes.

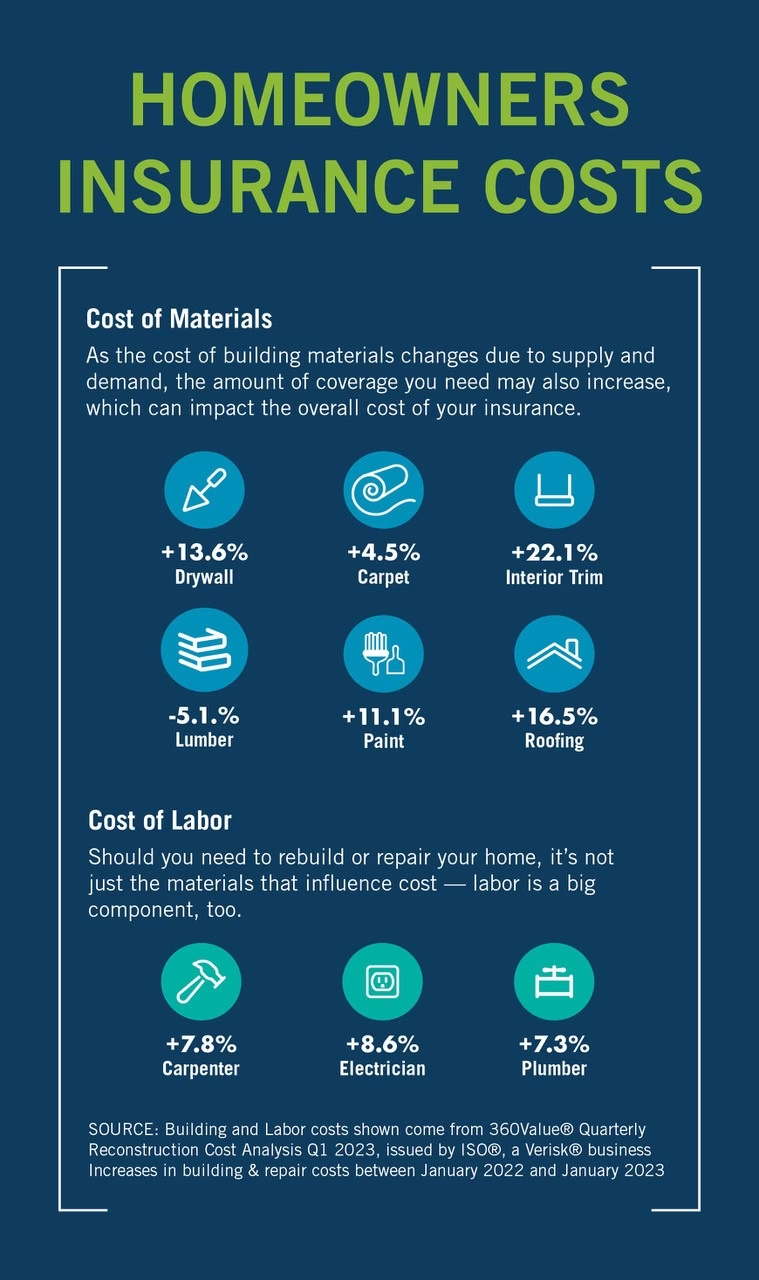

Incremento en los Costos de Reparación de Vehículos

Directamente relacionado con la severidad de los reclamos está el aumento en los costos de reparación de los vehículos. Varios factores contribuyen a esto:

- Escasez de mano de obra y problemas en la cadena de suministro: La falta de técnicos de reparación calificados y los problemas para obtener piezas de repuesto han encarecido y ralentizado las reparaciones.

- Tecnología avanzada en los vehículos: Los automóviles modernos están equipados con sistemas avanzados de asistencia al conductor (ADAS) que utilizan sensores y cámaras para mejorar la seguridad. Si bien son beneficiosos, estos componentes tecnológicos son costosos de reparar o reemplazar después de una colisión, lo que eleva el costo total de la reparación.

Este efecto combinado de escasez y tecnología sofisticada impacta directamente en los costos que las aseguradoras deben cubrir por daños a vehículos.

Hábitos de Conducción Más Riesgosos

Las tendencias de conducción a nivel nacional también influyen en las tarifas. Si en general los conductores están adoptando comportamientos más arriesgados, aumenta la probabilidad de accidentes, lo que a su vez eleva los costos para las aseguradoras.

Datos recientes muestran un incremento en varios indicadores de conducción peligrosa:

- El total de millas conducidas aumentó un 2.2%.

- Las infracciones de tránsito (tanto en movimiento como detenidas) subieron un 4%.

- Los incidentes de exceso de velocidad importantes aumentaron un 10%, mientras que los incidentes menores de exceso de velocidad aumentaron un 16%.

- Las infracciones por conducción distraída se incrementaron un 10%.

- Las infracciones por conducir bajo la influencia (DUI) también mostraron un aumento del 8% en comparación con el año anterior.

Aunque tú seas un conductor precavido, el aumento del riesgo en las carreteras en general puede reflejarse en las primas de todos.

Condiciones Meteorológicas Más Severas

Los eventos climáticos extremos, como granizo, incendios, inundaciones y otros desastres naturales, son cubiertos por la cobertura integral del seguro de auto. La frecuencia y severidad de estos eventos han aumentado en los últimos años.

Los datos climáticos indican que los últimos dos años han tenido la mayor cantidad de eventos meteorológicos con pérdidas superiores a mil millones de dólares en la historia. Esto resulta en un mayor número de reclamos por daños relacionados con el clima, lo que incrementa los costos para las aseguradoras y, consecuentemente, las tarifas.

Factores Individuales que Afectan Tu Prima (Aunque Creas que Nada Cambió)

Además de las tendencias generales, tu tarifa específica se basa en una serie de factores personales que las aseguradoras evalúan. Aunque creas que tu situación no ha cambiado, quizás algún dato que la aseguradora usa sí lo ha hecho, o simplemente la reevaluación anual de tu perfil dentro de las nuevas tarifas base generales te posiciona en un costo diferente.

Tu Vehículo

El tipo de vehículo que conduces es uno de los factores más importantes. Algunos coches son más caros de asegurar que otros.

- Costo de reparación: Los vehículos con piezas caras o tecnología avanzada (como los sistemas ADAS mencionados) son más costosos de reparar.

- Probabilidad de robo: Algunos modelos son más propensos al robo.

- Riesgo de accidente: Los vehículos con motores potentes pueden ser asociados con un mayor riesgo de exceso de velocidad o accidentes.

- Nivel de equipamiento: Un nivel de equipamiento superior con más características tecnológicas o de lujo puede aumentar el costo de asegurar el vehículo.

Incluso si no has cambiado de coche, el costo de reparar o reemplazar tu modelo específico puede haber aumentado en el mercado general.

Tu Ubicación

El lugar donde vives tiene un impacto significativo en tu tarifa. Los precios varían según el estado, la ciudad e incluso el código postal.

Las aseguradoras consideran factores como:

- La densidad del tráfico y la probabilidad de accidentes.

- Las tasas de robo de vehículos y vandalismo en la zona.

- La frecuencia de eventos climáticos severos locales.

- El costo de las reparaciones y los gastos médicos en la región.

- Los requisitos mínimos de cobertura del seguro en tu estado.

Mudarte, incluso a una zona cercana, o cambios en las estadísticas de criminalidad o tráfico en tu área pueden afectar tu prima.

Tu Historial de Manejo

Este es quizás el factor más conocido. Tener multas por exceso de velocidad, infracciones por DUI o accidentes con culpa aumentará significativamente tu prima. Un historial de reclamos también impacta negativamente.

Las aseguradoras ven a los conductores con un historial de incidentes como de mayor riesgo de presentar reclamos futuros. Incluso si tu último incidente fue hace algún tiempo, su efecto puede persistir en tu tarifa por varios años.

Impacto de Incidentes en la Tarifa Promedio

| Incidente | Aumento Promedio en Tarifa |

|---|---|

| Accidente con culpa | +49% |

| Infracción por DUI | +85% |

Estas son solo cifras promedio; el aumento exacto dependerá de la aseguradora y tu ubicación.

Tu Edad y Experiencia al Volante

La edad es un factor clave, especialmente para los conductores jóvenes. Los conductores más jóvenes y con menos experiencia tienden a pagar primas significativamente más altas porque las estadísticas muestran que tienen una mayor probabilidad de sufrir accidentes.

- Un conductor de 18 años paga, en promedio, dos veces y media más que un conductor de 30 años.

Las tarifas tienden a disminuir considerablemente entre los 18 y 25 años, y luego continúan bajando gradualmente hasta alrededor de los 55 años.

La experiencia de conducción continua también es importante. Tener cobertura de seguro sin interrupciones por varios años puede resultar en tarifas más bajas.

Tu Historial Crediticio

En muchos estados, las aseguradoras utilizan un puntaje basado en el historial crediticio para ayudar a determinar las tarifas. Las compañías de seguros consideran que los conductores con un buen historial crediticio tienen un menor riesgo de presentar reclamos.

- La tarifa promedio es un 49% menor para conductores con buen crédito en comparación con aquellos con mal crédito.

Un cambio en tu puntaje crediticio, incluso si no es drástico, podría influir en tu prima.

Otros Factores

Otros elementos que pueden influir en tu tarifa incluyen:

- Millas anuales: Conducir menos kilómetros al año puede reducir ligeramente tu prima, ya que pasas menos tiempo en riesgo en la carretera.

- Historial de seguro: Mantener una cobertura continua sin lapsos puede ayudarte a obtener mejores tarifas.

- Descuentos: No aprovechar descuentos (por buen estudiante, por múltiples pólizas, por cursos de conducción defensiva, etc.) significa que podrías estar pagando más de lo necesario.

¿Es $200 al Mes Mucho Para Seguro de Auto?

Determinar si una prima de $200 al mes es "mucho" depende de tu situación específica y de los promedios en tu área y para tu perfil de conductor. El costo promedio nacional del seguro de auto varía significativamente.

- El costo promedio nacional es de $69 al mes para cobertura mínima.

- El costo promedio nacional es de $175 al mes para cobertura completa.

Pagar $200 al mes está un poco por encima del promedio nacional para cobertura completa. Sin embargo, en estados con tarifas promedio más altas, o para conductores con ciertos factores de riesgo (como historial de accidentes, multas, ser joven o tener mal crédito), $200 al mes podría considerarse una tarifa razonable o incluso buena.

Por ejemplo, algunos estados tienen promedios para cobertura completa significativamente más altos:

- Nevada: $286 al mes

- Florida: $272 al mes

- Michigan: $263 al mes

En estos estados, $200 al mes sería una tarifa por debajo del promedio para cobertura completa.

Preguntas Frecuentes (FAQs)

Aquí respondemos algunas preguntas comunes sobre el costo del seguro de auto:

¿Cuál es el costo promedio del seguro de auto por mes?

El costo promedio nacional es de $69 al mes para cobertura mínima y $175 al mes para cobertura completa. Sin embargo, tu tarifa específica variará enormemente según tu ubicación, el tipo de cobertura que tengas y tu historial de manejo.

¿Cuál es la compañía de seguros de auto más barata?

Las compañías con tarifas promedio más bajas para cobertura básica suelen ser Erie y Auto-Owners (disponibles solo en ciertos estados), USAA (solo para miembros de la milicia y sus familias) y State Farm (ampliamente disponible). Farmers a menudo tiene las tarifas más caras.

¿Cuánto más cara es la cobertura completa de seguro de auto?

En promedio, la cobertura completa (que incluye colisión y integral, además de responsabilidad civil) cuesta entre dos y tres veces más que la cobertura mínima de solo responsabilidad civil. Esto se debe a que cubre los daños a tu propio vehículo, no solo a terceros.

¿Es $200 al mes mucho para seguro de auto?

Está un poco por encima del promedio nacional para cobertura completa. Podría ser una tarifa normal o incluso buena si vives en un estado caro, tienes cobertura amplia, un coche costoso de asegurar o un historial de manejo no perfecto. Para cobertura mínima, sería considerablemente alto.

¿El costo de mi seguro de auto disminuye después de pagar mi coche?

Pagar tu préstamo de coche no afecta directamente tu tarifa de seguro, ya que las aseguradoras no basan las primas en si debes dinero por el vehículo. Sin embargo, una vez que el coche es tuyo sin deuda, tienes la opción de eliminar las coberturas de colisión, integral y brecha (gap coverage), lo cual sí reducirá tu prima, pero te dejará sin cobertura para daños a tu propio vehículo.

¿Cuánto cuesta el seguro de auto para un conductor principiante?

Un conductor de 18 años pagaría un promedio de alrededor de $223 al mes por su propia póliza de cobertura mínima. Las tarifas son más bajas si el conductor joven está incluido en la póliza de sus padres.

¿Qué Puedes Hacer?

Si tu tarifa ha aumentado, incluso si tu situación personal parece inalterada, es probable que se deba a una combinación de las tendencias generales del mercado y la reevaluación de tus factores de riesgo individuales. La mejor estrategia es comparar precios. Las tarifas varían significativamente entre compañías. Obtener cotizaciones de múltiples aseguradoras con el mismo nivel de cobertura te permitirá encontrar la opción más económica para tu perfil actual. Puedes hacerlo en línea o a través de un agente de seguros independiente que trabaje con varias compañías.

Entender los factores que influyen en tu prima te empodera para tomar decisiones informadas sobre tu cobertura y buscar maneras de potencialmente reducir costos.

Si quieres conocer otros artículos parecidos a ¿Por Qué Subió Mi Seguro de Auto? puedes visitar la categoría Maquillaje.