03/03/2019

En el mundo de las finanzas personales, pocos números tienen tanto impacto como tu puntuación de crédito. Cuando solicitas un préstamo, una tarjeta de crédito, un servicio de telefonía móvil o participas en muchas otras actividades financieras, los prestamistas y posibles acreedores examinarán tu puntuación de crédito para evaluar tu estabilidad financiera y, por lo tanto, el riesgo de que incumplas una responsabilidad financiera. Cuanto mejor sea tu puntuación de crédito, mayores serán tus posibilidades de ser aprobado y, a menudo, en términos más favorables.

Existen muchos tipos diferentes de puntuaciones de crédito, pero la puntuación FICO® es el modelo de puntuación crediticia más común en la actualidad y el que utilizan la mayoría de los prestamistas. Entender cómo funciona y qué factores influyen en ella es fundamental para mantener una salud financiera robusta.

Las puntuaciones FICO varían en un rango de 300 a 850 puntos. Generalmente, una puntuación de crédito se considera:

- “Regular” si es superior a 650.

- “Buena” si es superior a 700.

- “Excelente” si es superior a 750.

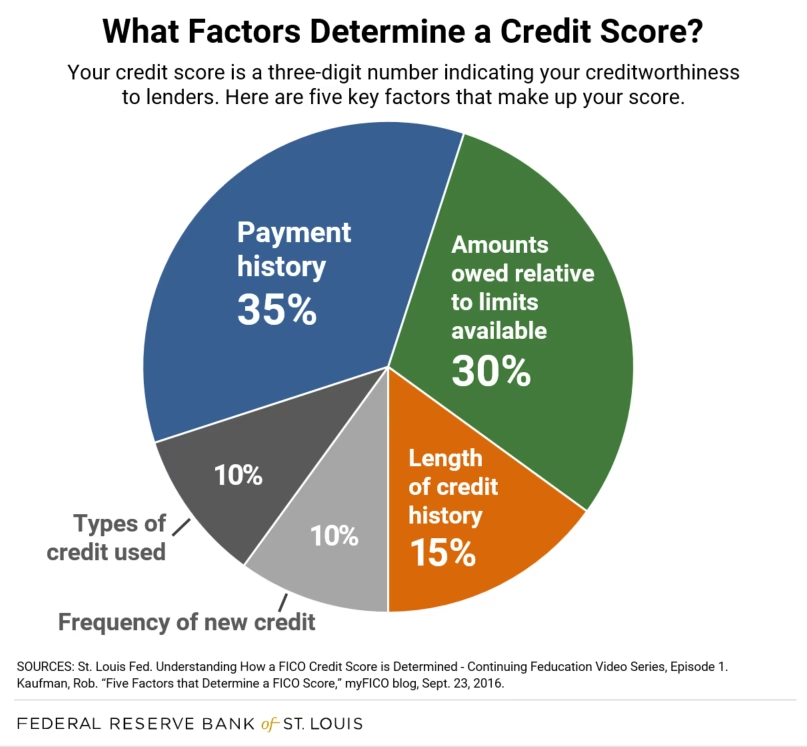

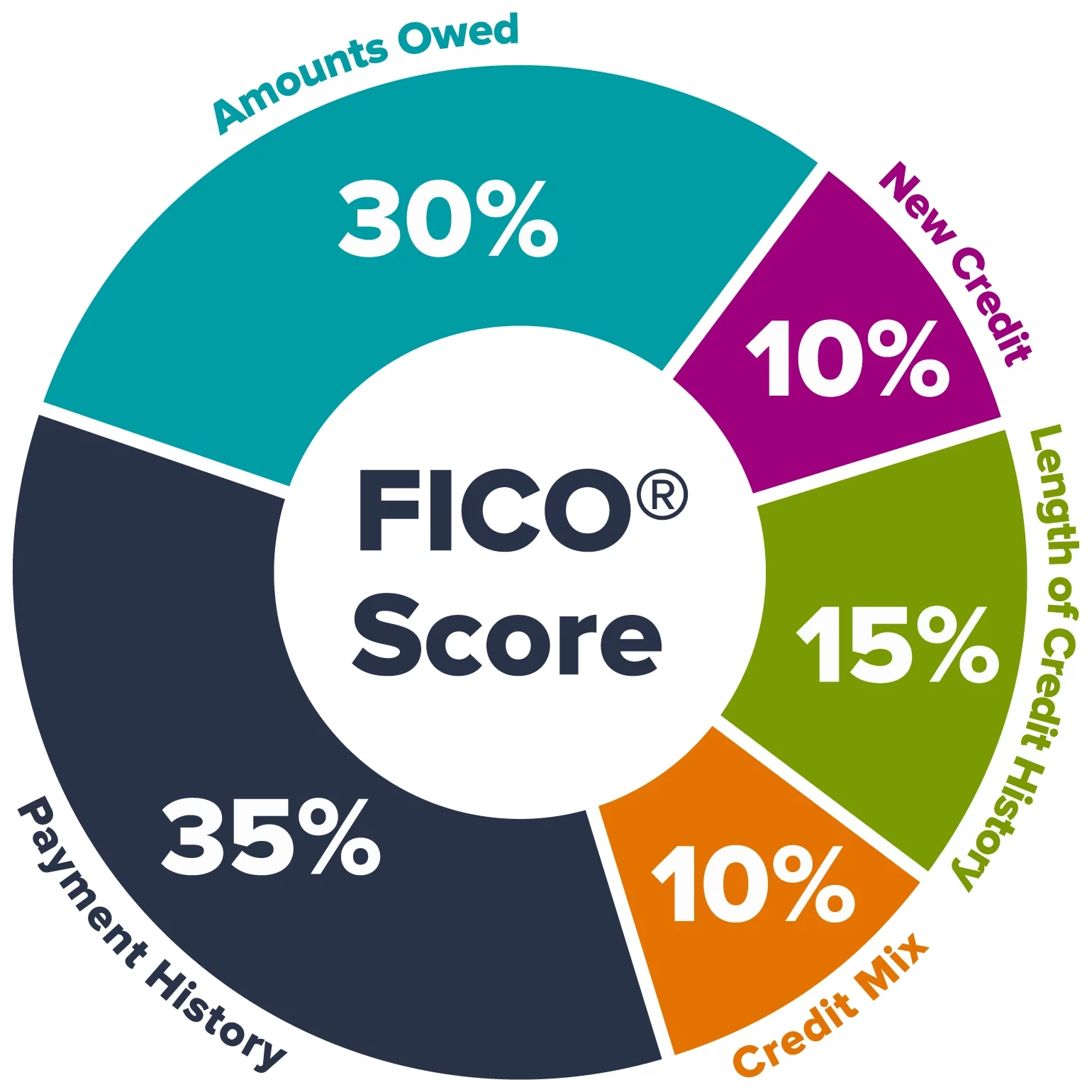

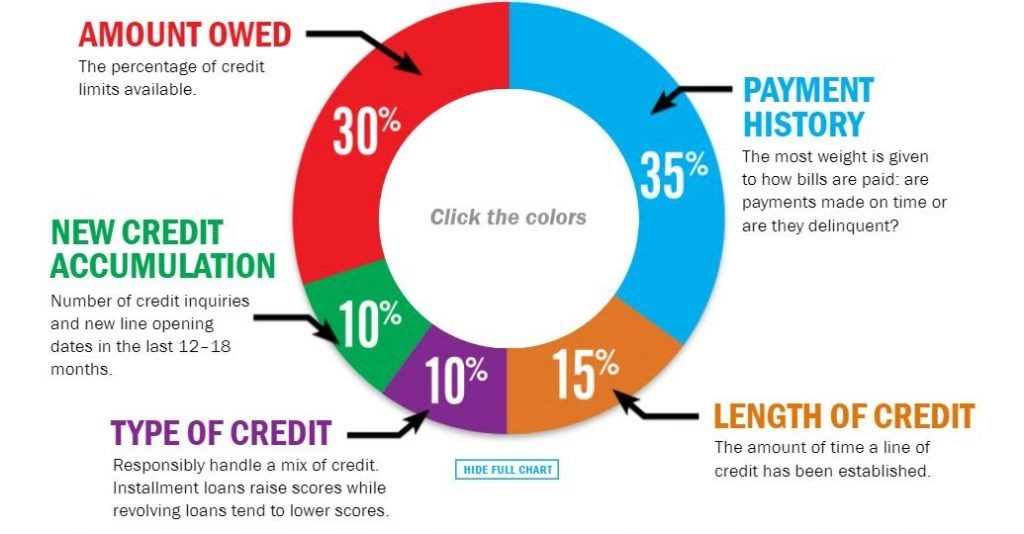

Los factores principales que afectan tu puntuación de crédito incluyen el historial de pagos, la cantidad de deuda que debes, cuánto tiempo has estado utilizando crédito, crédito nuevo o reciente, y los tipos de crédito utilizados. Cada factor tiene un peso diferente en tu puntuación. Profundicemos en estos elementos esenciales.

Los 5 Pilares de Tu Puntuación FICO

Comprender los componentes de tu puntuación FICO es el primer paso para gestionarla de manera efectiva. Estos factores, ponderados de manera distinta, se combinan para formar el número que representa tu solvencia.

1. Historial de Pagos (Peso: 35%)

El historial de pagos define con qué consistencia has realizado tus pagos a tiempo. Este es, sin lugar a dudas, el contribuyente más importante a tu puntuación de crédito. Un historial de pagos impecable, sin retrasos ni incumplimientos, es la base de una puntuación FICO alta. Los pagos atrasados, los incumplimientos o las colecciones pueden tener un impacto negativo significativo y duradero en tu puntuación. La puntualidad en cada pago, ya sea de tarjetas de crédito, préstamos hipotecarios, préstamos para automóviles o cualquier otra obligación financiera, es crucial. Un solo pago tardío puede reducir tu puntuación, y cuanto más tarde sea el pago y mayor sea el monto, mayor será el impacto negativo.

Mantener un registro consistente de pagos a tiempo demuestra a los prestamistas que eres un prestatario responsable y confiable. Este factor por sí solo representa más de un tercio de tu puntuación total, lo que subraya su importancia primordial en la salud de tu crédito.

2. Cantidades Que Debes (Peso: 30%)

Las cantidades que debes se refieren a la deuda pendiente que tienes actualmente. Este factor, a menudo medido por tu tasa de utilización de crédito (la cantidad de crédito que estás utilizando en comparación con tu límite de crédito disponible), es el segundo más influyente en tu puntuación FICO. Cuanto menor sea la cantidad de deuda pendiente en relación con tu crédito disponible, mayor será la puntuación de crédito. Una alta utilización de crédito puede indicar un mayor riesgo financiero, ya que sugiere que podrías estar acercándote a tu límite de endeudamiento.

Mantener bajos los saldos de tus tarjetas de crédito y otras líneas de crédito es una estrategia efectiva para mejorar este componente de tu puntuación. Idealmente, se recomienda mantener la utilización de crédito por debajo del 30% de tu límite total. Pagar las deudas existentes en lugar de simplemente trasladarlas es clave para reducir la cantidad que debes y, por ende, mejorar tu puntuación.

3. Antigüedad de Tu Historial Crediticio (Peso: 15%)

Tu historial crediticio se basa en el tiempo que has tenido cuentas de crédito abiertas a tu nombre. Una historia crediticia más larga y establecida generalmente puede ayudar a tu puntuación de crédito, siempre y cuando hayas manejado esas cuentas de manera responsable. La puntuación considera la antigüedad de tu cuenta más antigua, la antigüedad de tu cuenta más reciente y la antigüedad promedio de todas tus cuentas.

Si has tenido una tarjeta de crédito abierta durante mucho tiempo, tiene sentido seguir utilizando esa tarjeta de manera responsable para mantener una buena puntuación, incluso si tienes tarjetas más nuevas. Cerrar cuentas antiguas, especialmente si tienen un historial positivo y un límite de crédito alto (que ayuda a tu utilización de crédito), puede potencialmente acortar tu historial crediticio promedio y afectar negativamente tu puntuación. La paciencia es una virtud en este aspecto; construir un historial crediticio sólido lleva tiempo.

4. Crédito Nuevo Que Solicitas (Peso: 10%)

También conocidas como consultas de crédito, la búsqueda de crédito nuevo afecta negativamente tu puntuación, aunque generalmente de forma menor y temporal. Cada vez que solicitas crédito (por ejemplo, una nueva tarjeta de crédito o un préstamo), un prestamista realiza una consulta "dura" a tu informe de crédito, lo que puede hacer que tu puntuación baje ligeramente. Estas consultas duras permanecen en tu informe por hasta 24 meses, aunque su impacto en la puntuación disminuye con el tiempo.

Hay una excepción importante: cuando estás comparando opciones para una hipoteca, un préstamo estudiantil o un préstamo para automóvil, los modelos de puntuación crediticia solo cuentan una consulta si tu comparación entre múltiples prestamistas se realiza dentro de un período de 14 a 45 días (el período exacto puede variar según el modelo FICO y el tipo de préstamo). Por ejemplo, si estás buscando un automóvil y solicitas financiación en tres concesionarios diferentes, tu puntuación no disminuirá tres veces; solo disminuirá una vez durante esa ventana de comparación. Es importante tener en cuenta que las consultas afectarán tu crédito incluso si te niegan el crédito o si finalmente decides no aceptar el préstamo o la tarjeta de crédito.

Las consultas de crédito afectan la puntuación de la mayoría de las personas en menos de 5 puntos. Evitar solicitar múltiples créditos al mismo tiempo, a menos que sea dentro de una ventana de comparación para un tipo de préstamo específico, es una buena práctica para minimizar el impacto en tu puntuación.

5. Tipos de Crédito Utilizados (Peso: 10%)

El quinto factor, aunque con un peso menor (aproximadamente 10%), considera la combinación de diferentes tipos de cuentas de crédito que tienes, como tarjetas de crédito (crédito rotatorio) y préstamos a plazos (como hipotecas o préstamos para automóviles). Tener una combinación saludable de ambos tipos de crédito, manejados de manera responsable, puede ser visto positivamente por el modelo FICO, ya que demuestra tu capacidad para gestionar diferentes tipos de obligaciones financieras. Sin embargo, no es necesario abrir nuevos tipos de cuentas solo para mejorar este factor; lo más importante es gestionar bien las cuentas que ya tienes.

Rangos de Puntuación FICO: ¿Dónde Te Encuentras?

Conocer el rango en el que se encuentra tu puntuación FICO te da una idea de cómo te perciben los prestamistas. Aquí tienes un resumen de los rangos típicos:

| Rango de Puntuación FICO | Clasificación |

|---|---|

| 300 - 649 | Malo/Pobre |

| 650 - 699 | Regular |

| 700 - 749 | Bueno |

| 750 - 850 | Excelente |

Alcanzar una puntuación en el rango "Bueno" o "Excelente" te abre las puertas a mejores tasas de interés en préstamos, mayores límites de crédito y, en general, más facilidad para obtener aprobación para productos financieros. Una puntuación "Regular" o inferior puede dificultar la obtención de crédito o resultar en términos menos favorables.

Requisitos Mínimos para Tener una Puntuación FICO

No todas las personas con un historial financiero tienen automáticamente una puntuación FICO. Para que se pueda calcular una puntuación FICO válida, tu informe de crédito debe cumplir ciertos requisitos mínimos. Estos criterios aseguran que haya suficiente información reciente y relevante para generar una puntuación precisa.

Según los criterios estándar, para recibir una puntuación FICO válida, el informe de crédito debe tener:

- Al menos una cuenta abierta durante seis meses o más.

- Al menos una cuenta que haya sido reportada a la agencia de crédito en los últimos seis meses.

- Ninguna indicación de fallecimiento en el informe de crédito.

El criterio de puntuación mínimo puede satisfacerse con una sola cuenta o con múltiples cuentas en un archivo de crédito. Esto significa que si tienes una sola tarjeta de crédito que has tenido activa y reportada durante más de seis meses, es probable que cumplas los requisitos. En ciertos casos raros, si un informe de crédito dado califica para una puntuación FICO puede variar entre diferentes versiones de la puntuación FICO.

Es importante destacar que si compartes una cuenta con otra persona, esto puede afectarte si el otro titular de la cuenta es reportado como fallecido. Este requisito asegura que la puntuación se base en un individuo vivo con historial crediticio activo.

Preguntas Frecuentes sobre la Puntuación FICO

- ¿Qué es una buena puntuación FICO?

- Una puntuación FICO se considera generalmente "Buena" si es superior a 700 y "Excelente" si es superior a 750. Estos rangos suelen calificar para mejores términos de crédito.

- ¿Por qué es tan importante mi historial de pagos?

- El historial de pagos es el factor más importante (35% del peso total) porque demuestra tu capacidad para cumplir con tus obligaciones financieras de manera consistente y a tiempo. Los pagos tardíos o incumplimientos son fuertes indicadores de riesgo para los prestamistas.

- ¿Cómo afectan las solicitudes de crédito mi puntuación?

- Cada vez que solicitas crédito, se genera una consulta "dura" en tu informe, lo que puede reducir tu puntuación en unos pocos puntos. Sin embargo, si comparas préstamos hipotecarios, estudiantiles o de coche dentro de una ventana de tiempo (generalmente de 14 a 45 días), se tratan como una sola consulta.

- ¿Cuánto tiempo tarda en construirse un historial crediticio?

- Para tener una puntuación FICO, necesitas al menos una cuenta abierta durante seis meses o más, y reportada recientemente. Sin embargo, construir un historial crediticio sólido que impacte positivamente la antigüedad de tu crédito lleva años de gestión responsable.

- ¿Qué significa la utilización de crédito?

- La utilización de crédito es la cantidad de crédito que estás usando en comparación con tu límite total disponible, expresado como porcentaje. Mantenerla baja (preferiblemente por debajo del 30%) es crucial para una buena puntuación FICO, ya que las altas tasas de utilización pueden indicar que estás sobreextendido financieramente.

- ¿Necesito tener diferentes tipos de crédito para una buena puntuación?

- Tener una combinación de crédito rotatorio (como tarjetas de crédito) y crédito a plazos (como préstamos) puede ayudar, pero no es esencial. Lo más importante es gestionar de manera responsable las cuentas que tienes, independientemente del tipo.

- ¿Qué debo hacer si no cumplo los requisitos mínimos para una puntuación FICO?

- Si no cumples los requisitos (por ejemplo, no tienes cuentas abiertas por seis meses o más), necesitas abrir una cuenta de crédito (como una tarjeta de crédito para principiantes o un préstamo pequeño) y usarla de manera responsable, asegurándote de que se reporte a las agencias de crédito, hasta que cumplas los criterios de tiempo.

Entender y gestionar activamente estos cinco factores es clave para mejorar y mantener una puntuación FICO saludable. Una buena puntuación de crédito es una herramienta poderosa que puede ahorrarte miles de dólares a lo largo de tu vida en intereses y abrirte puertas a mejores oportunidades financieras.

Si quieres conocer otros artículos parecidos a Factores Clave de Tu Puntuación FICO puedes visitar la categoría Maquillaje.