16/07/2020

En el dinámico mundo de los negocios, entender la salud financiera a corto plazo de una empresa es tan crucial como planificar su futuro a largo plazo. Una de las herramientas más efectivas para evaluar esta salud inmediata es el análisis del capital de trabajo. Este indicador no es solo un número en una hoja de balance; es el pulso financiero que permite a una organización mantener sus operaciones diarias, gestionar su crecimiento y ejecutar estrategias que impactan directamente en sus resultados.

El capital de trabajo, también conocido como capital de trabajo neto (CTN), se deriva de la interacción entre los activos y pasivos de una empresa que se consideran corrientes, es decir, aquellos que se espera convertir en efectivo o pagar en un plazo de aproximadamente 12 meses. Comprender a fondo qué lo compone y cómo gestionarlo eficientemente es fundamental para cualquier líder empresarial o financiero.

¿Qué es el Capital de Trabajo?

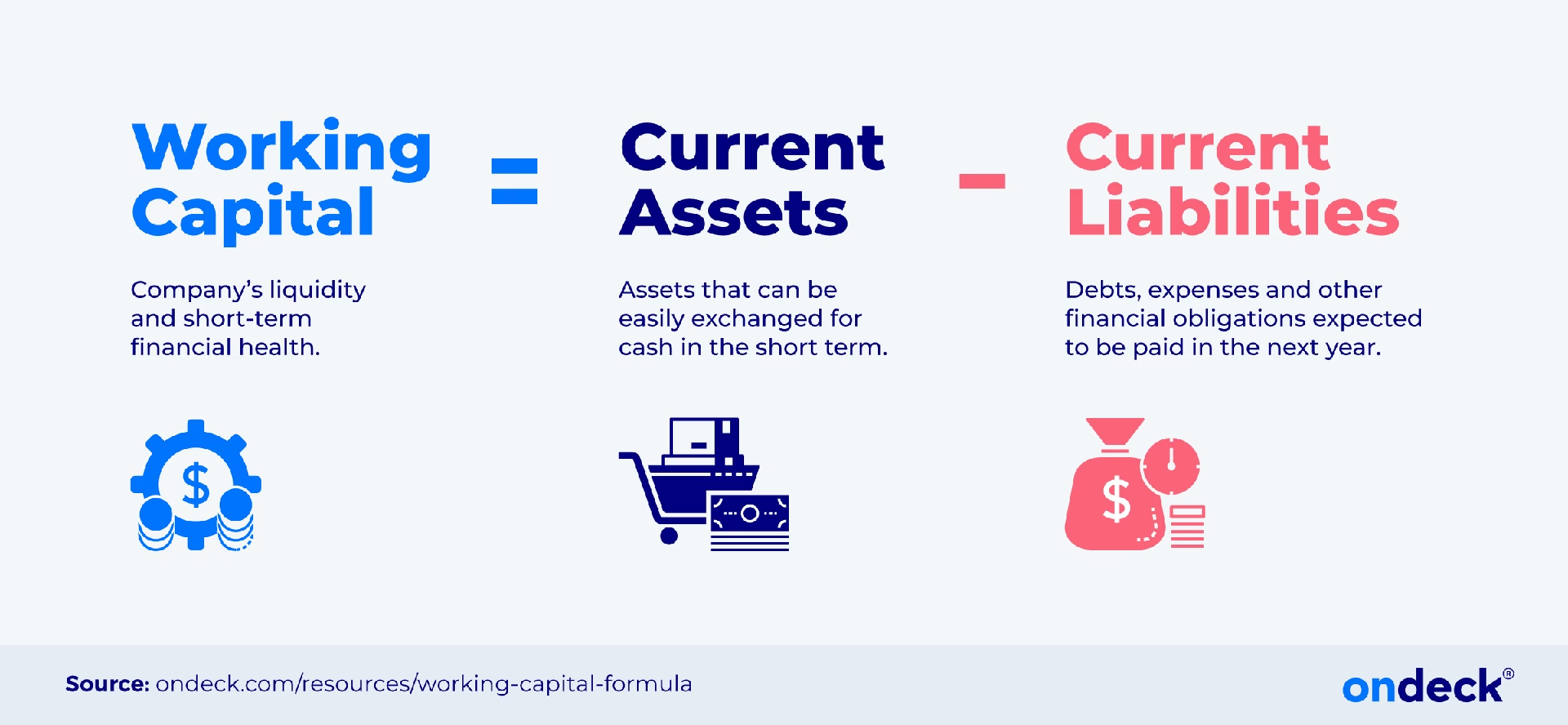

Como mencionamos, el capital de trabajo representa la diferencia entre los activos corrientes de una empresa y sus pasivos corrientes. Piensa en ello como los recursos líquidos disponibles para cubrir las obligaciones a corto plazo. Es una medida de la liquidez operativa de una empresa.

Los activos corrientes incluyen elementos que se pueden convertir en efectivo rápidamente, como el propio efectivo, las cuentas por cobrar (dinero que los clientes deben), los inventarios (productos terminados, materias primas) y otras inversiones a corto plazo. Los pasivos corrientes, por otro lado, son las deudas y obligaciones que vencen en el corto plazo, como las cuentas por pagar (dinero que la empresa debe a proveedores), nómina, alquileres y la porción corriente de la deuda a largo plazo.

El cálculo de esta diferencia proporciona una instantánea de cuánto capital tendrá la empresa disponible en un futuro cercano, generalmente proyectado para los próximos 12 meses. Un análisis positivo o negativo de este indicador puede señalar oportunidades o desafíos financieros significativos.

¿Por Qué es Importante el Capital de Trabajo?

La importancia del capital de trabajo radica en su papel fundamental para la operación continua de un negocio. Un nivel adecuado de capital de trabajo asegura que la empresa pueda:

- Pagar a proveedores a tiempo.

- Cubrir los salarios y gastos operativos.

- Manejar fluctuaciones estacionales en las ventas.

- Aprovechar descuentos por pronto pago.

- Financiar el crecimiento a corto plazo, como aumentar inventario para una temporada alta.

- Responder a imprevistos financieros sin interrumpir las operaciones.

Sin suficiente capital de trabajo, incluso una empresa rentable puede enfrentar problemas de liquidez, lo que podría llevar a retrasos en los pagos, dañar relaciones con proveedores y, en casos extremos, incluso a la quiebra. Por otro lado, un exceso de capital de trabajo podría indicar que los activos no están siendo utilizados eficientemente, quizás con demasiado efectivo o inventario o cuentas por cobrar que tardan demasiado en recuperarse.

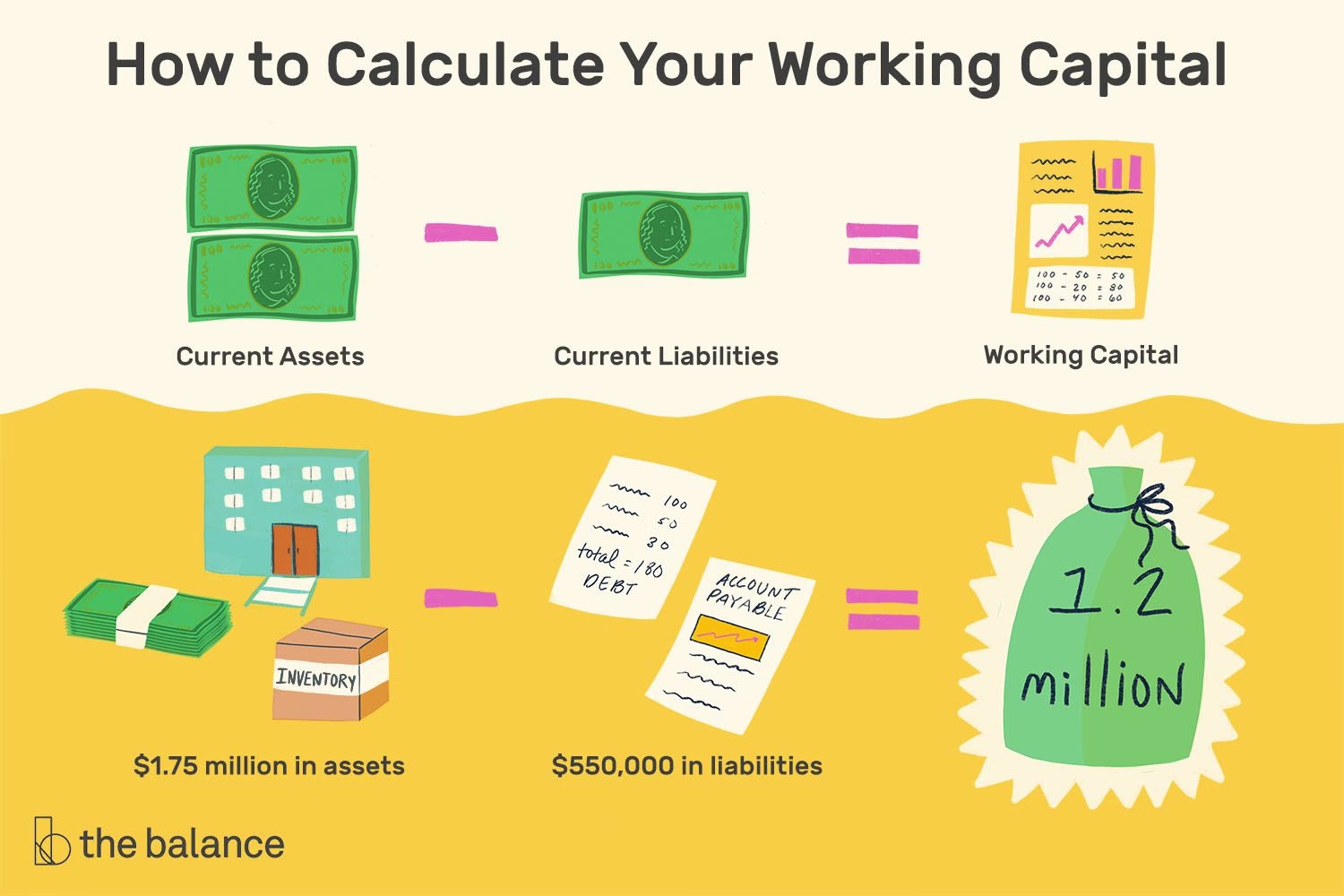

La Fórmula del Capital de Trabajo

Calcular el capital de trabajo es sencillo una vez que se tienen las cifras correctas de los estados financieros. La fórmula es la siguiente:

Capital de Trabajo = Activos Corrientes - Pasivos Corrientes

Tanto los activos corrientes como los pasivos corrientes se encuentran en el balance general de una empresa. Para las empresas públicas, esta información es generalmente accesible. Para las empresas privadas, puede que no esté disponible públicamente.

El resultado de esta fórmula se expresa típicamente en una cifra monetaria.

Capital de Trabajo Positivo vs. Negativo

El resultado de la fórmula nos indica la situación de liquidez a corto plazo:

Capital de Trabajo Positivo: Ocurre cuando los Activos Corrientes son mayores que los Pasivos Corrientes. Esto generalmente indica que la empresa tiene suficientes recursos líquidos para cubrir sus obligaciones a corto plazo y le queda un excedente. Un capital de trabajo positivo es una señal de salud financiera a corto plazo y capacidad para invertir o manejar imprevistos. Sin embargo, un nivel excesivamente alto podría sugerir ineficiencia, como exceso de inventario o efectivo ocioso.

Capital de Trabajo Negativo: Se da cuando los Pasivos Corrientes exceden a los Activos Corrientes. Esta es una señal de advertencia de que la empresa podría tener dificultades para cumplir con sus obligaciones financieras inmediatas. Un capital de trabajo negativo puede indicar baja liquidez y un alto riesgo de incumplimiento de pagos. Si bien en algunas industrias (como el comercio minorista con rotación rápida de inventario) puede ser una situación temporal o manejable, en la mayoría de los casos, un capital de trabajo negativo sostenido es un indicador de problemas financieros serios.

Comparativa: Capital de Trabajo Positivo vs. Negativo

| Característica | Capital de Trabajo Positivo | Capital de Trabajo Negativo |

|---|---|---|

| Relación Activos/Pasivos | Activos Corrientes > Pasivos Corrientes | Activos Corrientes < Pasivos Corrientes |

| Indicador de Liquidez | Buena | Pobre |

| Capacidad de Pago Corto Plazo | Suficiente | Insuficiente |

| Margen para Inversión/Imprevistos | Sí | No |

| Salud Financiera Corto Plazo | Generalmente Saludable | Generalmente Problemática |

| Riesgo de Incumplimiento | Bajo | Alto |

| Posible Ineficiencia (si es muy alto) | Sí | No aplica |

Los 4 Componentes Principales del Capital de Trabajo

Aunque la fórmula se basa en la suma total de activos y pasivos corrientes, hay cuatro componentes específicos que son los más significativos y a menudo los más volátiles y que, por lo tanto, requieren una gestión activa. Estos son:

1. Efectivo (y Equivalentes)

2. Cuentas por Cobrar

3. Inventario

4. Cuentas por Pagar

Los primeros tres (Efectivo, Cuentas por Cobrar, Inventario) son parte de los Activos Corrientes, mientras que el cuarto (Cuentas por Pagar) es el componente principal de los Pasivos Corrientes.

1. Efectivo y Equivalentes

El efectivo es el activo más líquido que posee una empresa. Incluye el dinero en caja, en cuentas bancarias y otras inversiones a corto plazo de muy alta liquidez y bajo riesgo que pueden convertirse rápidamente en efectivo sin una pérdida significativa de valor. Ejemplos de equivalentes de efectivo son los fondos del mercado monetario, bonos del tesoro a corto plazo y otras inversiones a corto plazo.

Tener una reserva adecuada de efectivo es vital para cubrir los gastos operativos diarios, pagar deudas inmediatas y aprovechar oportunidades que requieran liquidez rápida. Gestionar el efectivo de manera eficiente implica equilibrar la necesidad de liquidez con la oportunidad de obtener rendimientos sobre el efectivo excedente.

2. Cuentas por Cobrar (CxC)

Las cuentas por cobrar representan el dinero que los clientes deben a la empresa por bienes o servicios que ya han sido entregados, pero aún no pagados. Son el resultado de las ventas a crédito. Esta categoría incluye facturas pendientes de clientes y, en algunos casos, intereses acumulados sobre facturas vencidas o crédito extendido a otras empresas.

Una gestión eficiente de las cuentas por cobrar es crucial para mejorar el capital de trabajo. Cuanto más rápido se cobren estas cuentas, más rápido el dinero se convierte en efectivo, que es un activo corriente más líquido. Retrasos en el cobro o un alto volumen de cuentas incobrables (deudas dudosas) pueden afectar negativamente el capital de trabajo.

3. Inventario

El inventario se refiere a los bienes tangibles que una empresa tiene disponibles para la venta, incluyendo materias primas, productos en proceso y productos terminados. El inventario es un activo corriente porque se espera venderlo y convertirlo en efectivo en el corto plazo.

Mantener el nivel correcto de inventario es un desafío. Un inventario insuficiente puede llevar a perder ventas si no se puede satisfacer la demanda del cliente. Por otro lado, un inventario excesivo inmoviliza capital que podría usarse en otras áreas, aumenta los costos de almacenamiento y manejo, y corre el riesgo de volverse obsoleto o dañarse. Una gestión de inventario optimizada contribuye significativamente a mejorar el capital de trabajo.

4. Cuentas por Pagar (CxP)

Las cuentas por pagar representan el dinero que la empresa debe a sus proveedores por bienes o servicios recibidos a crédito. Esta es la contraparte de las cuentas por cobrar y es el componente principal de los pasivos corrientes. Otros ejemplos de cuentas por pagar incluyen salarios pendientes, impuestos por pagar, la porción a corto plazo de préstamos bancarios, dividendos declarados pero no pagados y gastos operativos pendientes (como servicios públicos o alquileres).

Gestionar las cuentas por pagar implica equilibrar la necesidad de pagar a tiempo para mantener buenas relaciones con los proveedores y aprovechar los términos de crédito. Extender los plazos de pago (dentro de los límites aceptables para los proveedores) puede aumentar temporalmente el capital de trabajo al retener efectivo en la empresa por más tiempo, pero es crucial no dañar la credibilidad ni incurrir en penalizaciones por pagos tardíos.

Gestión Eficiente del Capital de Trabajo

Optimizar el capital de trabajo implica gestionar activamente estos cuatro componentes principales. Las estrategias comunes incluyen:

- Acelerar las Cuentas por Cobrar: Implementar políticas de crédito claras, ofrecer descuentos por pronto pago, y mejorar los procesos de facturación y seguimiento de pagos.

- Optimizar el Inventario: Utilizar sistemas de gestión de inventario, pronosticar la demanda con precisión y establecer niveles de stock óptimos para reducir el exceso y minimizar faltantes.

- Gestionar las Cuentas por Pagar: Negociar términos de pago favorables con proveedores, pero asegurarse de pagar a tiempo para mantener buenas relaciones y evitar costos adicionales.

- Administrar el Efectivo: Monitorear los flujos de efectivo, invertir el efectivo excedente en instrumentos a corto plazo de bajo riesgo y buscar líneas de crédito para cubrir necesidades temporales de liquidez.

La tecnología, como las soluciones de automatización para cuentas por cobrar y por pagar, puede desempeñar un papel importante en la mejora de la eficiencia de estos procesos, reduciendo errores y acelerando los ciclos de efectivo.

Limitaciones del Capital de Trabajo como Indicador

Aunque el capital de trabajo es una métrica valiosa, tiene sus limitaciones y no debe ser el único indicador considerado:

- Valores Cambiantes: El capital de trabajo es una instantánea en un momento dado. En empresas con alta rotación, los saldos de los componentes pueden cambiar rápidamente, haciendo que la cifra calculada quede desactualizada pronto.

- Naturaleza de los Activos: La métrica no distingue la calidad de los activos corrientes. Un alto capital de trabajo basado principalmente en cuentas por cobrar dudosas o inventario obsoleto no es tan saludable como uno basado en efectivo y cuentas por cobrar sólidas.

- Devaluación de Activos: El valor de los activos corrientes puede disminuir inesperadamente (por ejemplo, inventario dañado, clientes que quiebran).

- Deuda Desconocida: La precisión depende de que todos los pasivos corrientes estén correctamente registrados. Errores o acuerdos no contabilizados pueden distorsionar la cifra.

Preguntas Frecuentes sobre Capital de Trabajo

¿De qué se compone el capital de trabajo?

El capital de trabajo se compone de los activos corrientes de una empresa (como efectivo, cuentas por cobrar e inventario) y sus pasivos corrientes (como cuentas por pagar y deuda a corto plazo). La diferencia entre ambos es el capital de trabajo neto.

¿Cómo se calcula el capital de trabajo?

La fórmula es simple: Capital de Trabajo = Activos Corrientes - Pasivos Corrientes. Debes sumar todos los activos que se esperan convertir en efectivo en menos de un año y restarles todos los pasivos que vencen en el mismo plazo.

¿Por qué es importante el capital de trabajo?

Es crucial porque indica la capacidad de una empresa para cubrir sus obligaciones financieras a corto plazo, mantener sus operaciones diarias, financiar el crecimiento y manejar imprevistos. Es un indicador clave de la liquidez y salud financiera a corto plazo.

¿Es malo tener capital de trabajo negativo?

Generalmente, sí. Un capital de trabajo negativo significa que los pasivos corrientes superan a los activos corrientes, lo que sugiere que la empresa podría tener dificultades para pagar sus deudas inmediatas. Aunque en ciertas industrias puede ser sostenible temporalmente con una gestión muy eficiente del flujo de caja, a menudo es una señal de alerta financiera.

¿Cómo puede una empresa mejorar su capital de trabajo?

Una empresa puede mejorarlo aumentando sus activos corrientes (por ejemplo, cobrando más rápido las cuentas por cobrar, optimizando inventario) o reduciendo sus pasivos corrientes (por ejemplo, negociando mejores plazos de pago con proveedores, gestionando gastos). La eficiencia en la gestión de los cuatro componentes principales es clave.

Conclusión

El capital de trabajo es un indicador financiero esencial que ofrece una visión clara de la salud y eficiencia operativa a corto plazo de una empresa. Al entender sus componentes principales (Efectivo, Cuentas por Cobrar, Inventario y Cuentas por Pagar) y gestionar cada uno de ellos de manera efectiva, las empresas pueden asegurar tener la liquidez necesaria para cumplir con sus obligaciones, financiar su crecimiento y navegar por los desafíos económicos con mayor confianza. Una gestión proactiva del capital de trabajo no es solo una tarea financiera; es una estrategia fundamental para la sostenibilidad y el éxito a largo plazo.

Si quieres conocer otros artículos parecidos a Capital de Trabajo: Sus 4 Componentes puedes visitar la categoría Maquillaje.