31/01/2026

Tu puntuación de crédito, comúnmente referida como puntuación FICO, es un número de tres dígitos crucial en el mundo financiero de Estados Unidos. Este número, que oscila entre 300 y 850, es una medida del riesgo crediticio del consumidor, desarrollada por la empresa de análisis de datos Fair, Isaac and Company. Es el estándar en los préstamos al consumo y puede influir significativamente en tu capacidad para obtener préstamos importantes, como hipotecas o préstamos para automóviles. Sorprendentemente, algunas empresas incluso lo utilizan en decisiones de contratación. Entender qué factores componen esta puntuación es fundamental para mantener una buena salud financiera y acceder a mejores oportunidades. A continuación, desglosamos los cinco elementos principales que determinan tu puntuación FICO y su peso relativo.

La puntuación FICO se calcula utilizando una variedad de datos de tu informe de crédito. Estos datos se agrupan en cinco categorías principales, cada una con un porcentaje de importancia específico en el cálculo general. Es vital comprender que, si bien estos porcentajes son una guía general para la población, la importancia exacta de cada categoría puede variar ligeramente según tu perfil crediticio individual y cómo cambia la información en tu informe con el tiempo.

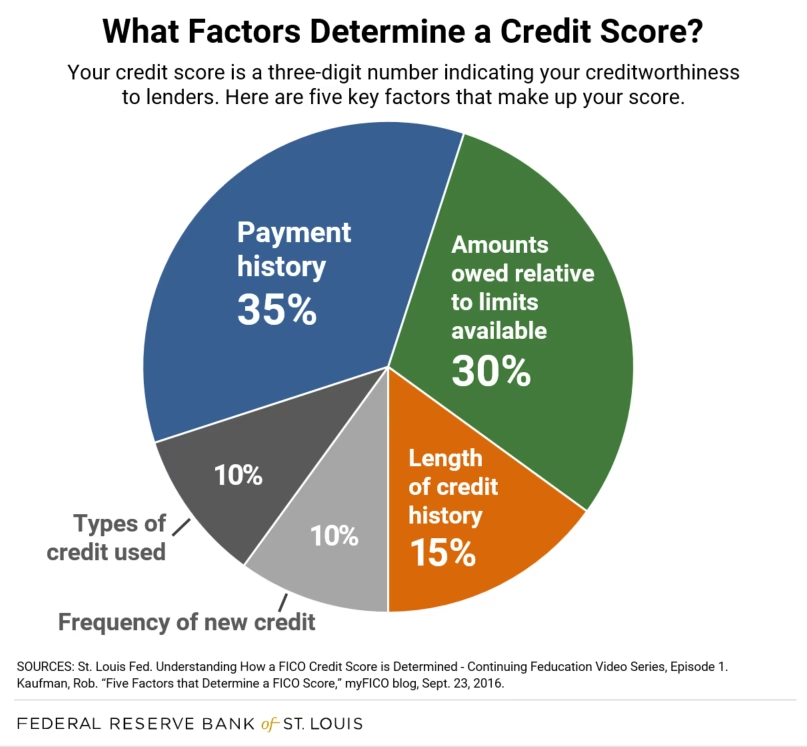

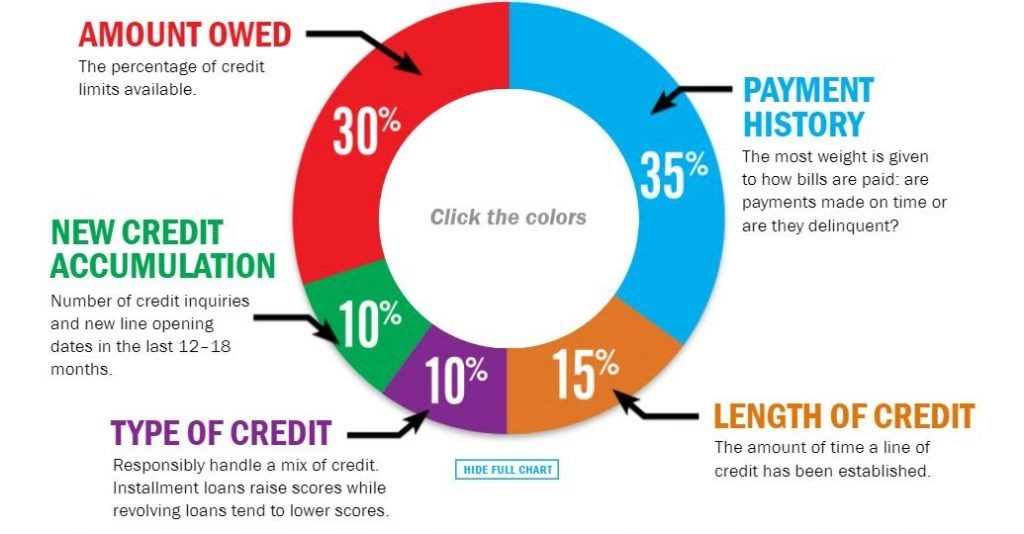

Los 5 Elementos Clave que Componen tu Puntuación FICO

Conocer el desglose de tu puntuación FICO te proporciona una hoja de ruta clara sobre qué aspectos de tu comportamiento financiero son más importantes. Aquí están los cinco factores y su peso:

| Factor | Porcentaje de la Puntuación FICO |

|---|---|

| Historial de Pagos | 35% |

| Monto Adeudado | 30% |

| Antigüedad del Historial Crediticio | 15% |

| Combinación de Crédito | 10% |

| Crédito Nuevo | 10% |

Analicemos cada uno de estos componentes en detalle para entender su impacto y cómo puedes gestionarlos de manera efectiva.

1. Historial de Pagos (35%)

El historial de pagos es, con diferencia, el factor más influyente en tu puntuación FICO, representando un considerable 35% del total. La razón es simple: los prestamistas quieren saber si has pagado tus cuentas de crédito a tiempo en el pasado. Esto les ayuda a evaluar el riesgo que asumen al otorgarte crédito. Un historial de pagos puntuales es la base de una buena puntuación crediticia.

Pagar tus facturas a tiempo es crucial. Los pagos atrasados pueden tener un impacto negativo significativo y permanecer en tu informe de crédito hasta por siete años. Incluso un solo pago tardío puede reducir tu puntuación. Por ello, establecer recordatorios, automatizar pagos o simplemente ser diligente con las fechas de vencimiento es fundamental.

Si te encuentras en una situación difícil que te impide pagar el saldo completo de una tarjeta de crédito, es vital al menos realizar los pagos mínimos mensuales a tiempo. Si bien no pagar el saldo completo resultará en el pago de intereses adicionales, hacer los pagos mínimos a tiempo protegerá tu historial de pagos y, por lo tanto, tu puntuación de crédito.

En casos extremos, si anticipas dificultades para cumplir con tus obligaciones de pago, contacta a tus acreedores (tu prestamista o compañía de tarjeta de crédito). Explica tu situación; a veces, pueden ofrecerte opciones como la refinanciación o, en circunstancias especiales como una pandemia, la tolerancia (forbearance), que permite aplazar pagos temporalmente sin penalizaciones. Sin embargo, usa estas opciones con precaución, ya que los pagos eventualmente vencerán. Confirma siempre con tu prestamista cómo afectará una opción como la tolerancia a tu informe de crédito. Buscar asesoramiento crediticio también puede ser útil para establecer prioridades, consolidar deudas y crear un plan de pago.

2. Monto Adeudado (30%)

Este componente, que constituye el 30% de tu puntuación FICO, evalúa cuánto debes en relación con el crédito total disponible que tienes. Se conoce comúnmente como la tasa de utilización de crédito. Es una proporción que compara el saldo que debes en tus tarjetas de crédito o líneas de crédito con tu límite de crédito disponible.

Tener cuentas de crédito y deber dinero en ellas no significa automáticamente que seas un prestatario de alto riesgo con una puntuación baja. Sin embargo, si estás utilizando una gran parte de tu crédito disponible, esto puede indicar a los prestamistas que estás sobrecargado financieramente. Los bancos pueden interpretar esto como un mayor riesgo de incumplimiento.

La clave aquí es mantener baja tu tasa de utilización de crédito. Una buena práctica recomendada por los expertos es mantener los saldos de todas tus cuentas de crédito, tanto individualmente como en conjunto, en un 30% o menos de tu límite de crédito total. Por ejemplo, si tienes una tarjeta con un límite de $10,000, intenta no deber más de $3,000 en ella. Si tienes varias tarjetas, suma los límites y los saldos para calcular tu utilización total. Evitar siempre usar el máximo de tus cuentas es crucial.

Este factor también considera el número de cuentas con saldo que tienes y los tipos de cuentas. Una gran cantidad total de deuda proveniente de muchas fuentes puede tener un efecto adverso en tu puntuación. Gestionar tus saldos de manera responsable y mantener baja tu utilización de crédito es una de las formas más efectivas de mejorar este componente.

3. Antigüedad del Historial Crediticio (15%)

La antigüedad de tu historial crediticio representa el 15% de tu puntuación FICO. Este factor considera cuánto tiempo han estado abiertas tus cuentas de crédito, la edad de tu cuenta más antigua, la edad de tu cuenta más nueva y la edad promedio de todas tus cuentas. También toma en cuenta cuánto tiempo ha pasado desde que utilizaste ciertas cuentas.

En general, tener un historial crediticio más largo y establecido es positivo para tu puntuación FICO. Los prestamistas ven a alguien que ha manejado crédito responsablemente durante muchos años como menos riesgoso que alguien con un historial corto. Un historial de pagos a tiempo durante 20 años es visto de manera más favorable que uno de solo dos años.

Sin embargo, es importante notar que no se requiere un historial crediticio extenso para tener una buena puntuación. Las personas que son nuevas en el crédito pueden desarrollar rápidamente un buen historial manejando sus cuentas de manera responsable desde el principio. La consistencia y la gestión positiva a lo largo del tiempo son lo que realmente importa.

4. Combinación de Crédito (10%)

La combinación de crédito, que representa el 10% de tu puntuación, se refiere a la variedad de tipos de crédito que utilizas y gestionas. Los prestamistas consideran tu mezcla de tarjetas de crédito (crédito rotatorio), cuentas minoristas, préstamos a plazos (como hipotecas, préstamos para automóviles o préstamos estudiantiles) y otras líneas de crédito.

Demostrar que puedes gestionar con éxito diferentes tipos de crédito puede ser un factor positivo para tu puntuación. Sin embargo, no es necesario tener un ejemplo de cada tipo de cuenta para obtener una buena puntuación. Lo importante es mostrar una gestión responsable de los tipos de crédito que sí tienes.

El crédito rotatorio (como las tarjetas de crédito) te permite pedir prestado hasta un límite y pagar el saldo a lo largo del tiempo, con intereses sobre el saldo pendiente. Los préstamos a plazos implican un número fijo de pagos programados durante un período determinado. Tener una combinación saludable de ambos, si es posible y manejable, puede ser beneficioso, pero forzar la apertura de diferentes tipos de cuentas solo para "mejorar la mezcla" no es una estrategia recomendable y podría incluso perjudicarte (ver el siguiente punto).

5. Crédito Nuevo (10%)

Este último factor, que representa el 10% de tu puntuación FICO, evalúa el crédito que has solicitado o abierto recientemente. Las investigaciones muestran que abrir varias cuentas de crédito nuevas en un corto período de tiempo puede representar un mayor riesgo para los prestamistas, especialmente para personas que no tienen un historial crediticio largo y establecido.

Cuando solicitas crédito (como una tarjeta de crédito, un préstamo para automóvil o una hipoteca), el prestamista generalmente solicita tu informe o puntuación de crédito. Esta solicitud se conoce como una consulta fuerte ("hard pull" o "hard inquiry"). Las consultas fuertes permanecen en tu informe de crédito por hasta dos años, pero tu puntuación FICO solo considera las consultas de los últimos 12 meses. Solicitar varias cuentas o préstamos en un corto período de tiempo puede reducir temporalmente tu puntuación.

Es importante diferenciar las consultas fuertes de las consultas suaves ("soft pulls" o "soft inquiries"). Las consultas suaves ocurren cuando, por ejemplo, revisas tu propio informe de crédito, un prestamista existente revisa tu cuenta, o recibes ofertas de crédito preaprobadas por correo. Estas consultas suaves no afectan tu puntuación FICO. Por lo tanto, revisar tu propio informe de crédito regularmente para monitorearlo no perjudicará tu puntuación.

Antes de abrir una nueva cuenta de crédito, considera si realmente la necesitas y si el beneficio de tener crédito adicional vale la posible disminución temporal de tu puntuación.

Preguntas Frecuentes sobre la Puntuación de Crédito FICO

¿Con qué frecuencia se calcula mi puntuación de crédito?

Generalmente, tu puntuación de crédito se calcula y actualiza al menos una vez al mes. Esto se debe a que los prestamistas suelen reportar información a las agencias de crédito mensualmente. La frecuencia puede variar dependiendo de tu situación y de cuándo reportan los prestamistas.

¿Se incluyen las facturas de servicios públicos en mi puntuación de crédito?

Las facturas de servicios públicos (como electricidad, agua, gas, cable o teléfono) generalmente no se incluyen en tu puntuación de crédito porque estas cuentas no se consideran cuentas de crédito tradicionales. Sin embargo, si una cuenta de servicios públicos se vuelve morosa y se envía a una agencia de cobranza, podría reportarse a una agencia de crédito y afectar negativamente tu puntuación. Algunas compañías o servicios permiten incluir el historial de pagos puntuales de servicios públicos o alquileres para ayudar a construir crédito, pero esto no es estándar en el cálculo tradicional de la puntuación FICO.

¿Se incluyen las bancarrotas en mi puntuación de crédito?

Sí, las bancarrotas se incluyen en la información utilizada para calcular tu puntuación de crédito. Una bancarrota tendrá un impacto negativo significativo y severo en tu historial de crédito y puede permanecer en tu informe por hasta 10 años, dependiendo del tipo de bancarrota. Su impacto disminuye con el tiempo, pero sigue siendo un factor importante.

¿Qué es la tasa de utilización de crédito?

La tasa de utilización de crédito es el porcentaje de tu crédito disponible que estás utilizando. Se calcula dividiendo el total de tus saldos adeudados por el total de tus límites de crédito disponibles y multiplicando por 100. Por ejemplo, si debes $3,000 y tienes un límite total de crédito de $10,000, tu utilización es del 30%.

¿Cuál es una buena tasa de utilización de crédito?

Los prestamistas y los modelos de puntuación de crédito generalmente prefieren ver una tasa de utilización de crédito por debajo del 30%. Mantener tu utilización baja demuestra que no dependes en gran medida del crédito disponible.

Conclusión

Entender los cinco factores que influyen en tu puntuación de crédito FICO (historial de pagos, monto adeudado, antigüedad del historial crediticio, combinación de crédito y crédito nuevo) es el primer paso fundamental para gestionar y mejorar tu salud financiera. Cada componente tiene un peso distinto, pero todos interactúan para formar ese número clave.

Priorizar los pagos a tiempo, mantener baja la utilización de crédito, gestionar cuidadosamente las solicitudes de crédito nuevo y, con el tiempo, construir un historial crediticio sólido y diverso son estrategias efectivas basadas en cómo se calcula tu puntuación. Al centrarte en estos aspectos, puedes desarrollar una estrategia clara para mejorar tu puntuación, lo que te abrirá las puertas a mejores tasas de interés, aprobaciones de préstamos y, en última instancia, a una mayor estabilidad financiera.

Monitorear tu informe de crédito regularmente también es una práctica recomendada para asegurarte de que la información utilizada para calcular tu puntuación sea precisa. Con conocimiento y acciones conscientes, puedes tomar el control de tu puntuación de crédito y trabajar hacia tus metas financieras.

Si quieres conocer otros artículos parecidos a Los 5 Factores Clave de tu Puntuación FICO puedes visitar la categoría Maquillaje.