12/02/2023

Es una situación frustrante y desconcertante: recibes el aviso de renovación de tu seguro de auto y descubres que la prima ha aumentado, a pesar de no haber tenido accidentes, multas o reclamos en el último período. Te preguntas, ¿por qué subió mi seguro si nada cambió en mi historial de conducción? La respuesta es que las compañías de seguros consideran muchos más factores de los que imaginas, y algunos de ellos están completamente fuera de tu control directo. Comprender estas razones es el primer paso para gestionar mejor tus costos de seguro.

El costo del seguro de auto es una cifra dinámica que se ve afectada por una multitud de variables, tanto personales como externas. Si bien un historial de conducción impecable es fundamental y ciertamente ayuda a mantener las primas bajas, no es el único factor en juego. Los cambios en el mercado, el entorno económico e incluso la geografía pueden tener un impacto significativo en lo que pagas por tu cobertura.

Factores Externos que Elevan Tu Prima

Incluso con un historial de conducción perfecto, tu prima puede aumentar debido a condiciones que afectan a la compañía de seguros en general. Uno de los factores más comunes es el riesgo asociado a tu área de residencia. Si tu código postal experimenta un aumento en la tasa de robos de vehículos, accidentes de tráfico o reclamos relacionados con fenómenos meteorológicos extremos (como granizo, inundaciones o huracanes), el riesgo para la aseguradora se incrementa. Para compensar este mayor riesgo, las primas en esa zona tienden a subir, afectando a todos los conductores, incluso a los más prudentes.

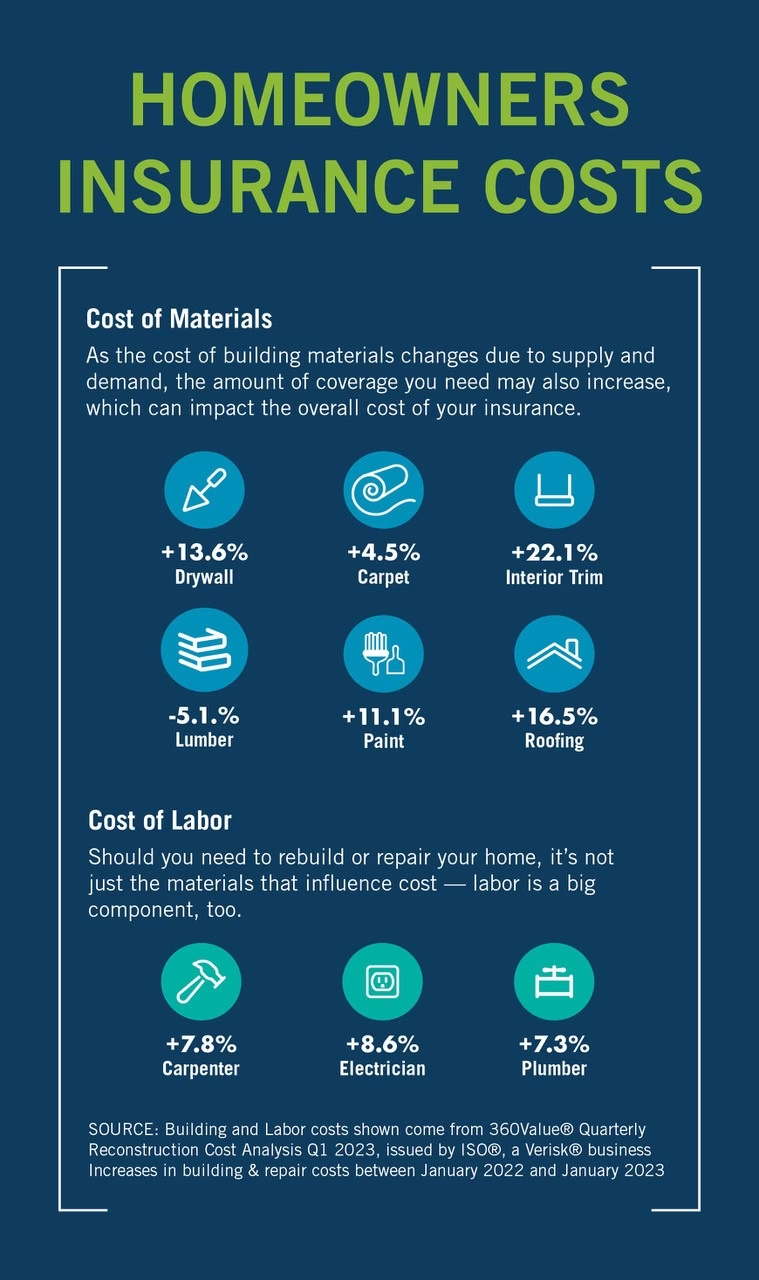

Además del riesgo local, existen factores económicos y de mercado a nivel nacional o incluso global que influyen en los costos. Por ejemplo, el aumento en los precios de las piezas de automóviles, los costos de mano de obra para reparaciones y el incremento en los gastos médicos asociados a lesiones por accidentes, todo ello eleva el costo promedio de un reclamo para las aseguradoras. Cuando el costo de pagar reclamos aumenta, las compañías ajustan sus primas para mantener su rentabilidad. Se espera que las primas de seguro de auto aumenten significativamente en los próximos años debido a factores como aranceles a piezas de automóviles y otros costos operativos crecientes.

Factores Personales que Pueden Cambiar Sin Que lo Notes

Aunque creas que nada ha cambiado en tu situación personal, a veces hay factores que las aseguradoras reevalúan periódicamente y que pueden afectar tu tarifa:

- Tu historial de crédito: En la mayoría de los estados, tu puntaje de crédito es un factor importante en la determinación de la prima del seguro. Las aseguradoras asocian un mejor historial crediticio con una menor probabilidad de presentar reclamos. Si tu puntaje ha disminuido, tu prima podría aumentar.

- Tu vehículo: Aunque no hayas cambiado de coche, el valor de tu modelo en el mercado de segunda mano, la frecuencia de robos de ese modelo específico o el costo de reparación de sus piezas pueden variar con el tiempo, impactando el costo de la cobertura, especialmente la cobertura a todo riesgo (comprehensive y collision).

- Cambios demográficos en tu zona: Un aumento en la densidad de población o en el número de conductores jóvenes en tu área también puede influir en el riesgo general y, por ende, en las primas.

- Cambios en la cobertura o descuentos: A veces, los descuentos que tenías aplicados caducan (por ejemplo, un descuento por buen estudiante al graduarte) o la compañía ajusta cómo calcula ciertos descuentos. También es posible que, sin darte cuenta, se haya modificado ligeramente la cobertura en la renovación.

¿Es Caro Pagar $200 al Mes por Seguro de Auto?

La percepción de si $200 al mes ($2400 al año) es un costo "caro" para el seguro de auto depende en gran medida de tu ubicación y de tu perfil personal. A nivel nacional, el costo promedio de una póliza de cobertura completa fue significativamente más alto que esa cifra, mientras que una póliza de cobertura mínima fue más baja. Esto significa que $200 al mes podría considerarse un precio razonable o incluso bueno para cobertura completa en muchos lugares, pero podría ser alto para cobertura mínima o en estados con costos promedio más bajos.

Observa la variación por estado:

| Estado | Costo Promedio Anual (Cobertura Completa) |

|---|---|

| Idaho | $1,472 |

| Florida | $4,151 |

Como ves, lo que es "normal" en un estado puede ser extraordinariamente caro o barato en otro. Factores como tu edad, género, estado civil, historial de conducción, modelo del coche y, como mencionamos, tu historial de crédito, influyen enormemente en tu tarifa individual. Por lo tanto, $200 al mes puede ser una tarifa excelente para un conductor joven con un coche nuevo en Florida, pero muy alta para un conductor experimentado con un coche viejo en Idaho.

La mejor manera de saber si estás pagando un precio justo es obtener varias cotizaciones de diferentes compañías de seguros con el mismo nivel de cobertura y deducibles. La comparación es clave.

Estrategias Efectivas para Reducir Tu Prima

Aunque no puedas controlar todos los factores que afectan tu seguro, hay varias acciones que puedes tomar para intentar reducir tu prima, incluso después de un aumento:

1. Busca Descuentos

Las compañías de seguros ofrecen una amplia gama de descuentos que pueden reducir significativamente tu costo. Investiga qué descuentos ofrece tu aseguradora y si calificas para alguno nuevo. Los descuentos comunes incluyen:

- Descuento por buen conductor (sin reclamos ni multas).

- Descuento por estudiante con buenas calificaciones.

- Descuento por ser propietario de vivienda.

- Descuento por ser miembro de ciertas organizaciones o grupos.

- Descuento por asegurar múltiples vehículos.

- Descuento por combinar pólizas (auto y hogar, por ejemplo, que puede ahorrarte hasta un 25%).

- Descuento por instalar un dispositivo de seguimiento de conducción segura.

Pregunta específicamente a tu agente o revisa la página web de tu aseguradora para ver la lista completa de descuentos disponibles.

2. Considera Pagar la Prima Completa

Muchas aseguradoras ofrecen un descuento si pagas tu prima semestral o anual en su totalidad, en lugar de hacerlo en pagos mensuales. Además del posible descuento, te ahorras las tarifas adicionales que algunas compañías cobran por cada pago a plazos.

3. Revisa Tu Cobertura: ¿Realmente Necesitas Todo?

Revisa detalladamente tu póliza. Es posible que tengas coberturas opcionales que ya no necesitas o que ya tienes a través de otras fuentes. Por ejemplo, la asistencia en carretera o el reembolso por coche de alquiler a menudo ya están incluidos con membresías como AAA o con ciertas tarjetas de crédito premium. Si es así, puedes considerar eliminar estas coberturas duplicadas para ahorrar dinero.

4. Evalúa Si Debes Mantener la Cobertura Completa

Si tu coche es viejo y su valor de mercado es bajo, puede que no sea económicamente viable mantener la cobertura de colisión y a todo riesgo. Una regla general es que si el costo anual de estas coberturas excede el 10% del valor actual de tu coche, podría ser más conveniente optar solo por la cobertura de responsabilidad civil (liability only). Calcula cuánto te costarían las reparaciones mayores frente a lo que pagas anualmente por la cobertura completa.

5. Mejora Tu Puntaje de Crédito

Dado que el historial de crédito influye en las primas en la mayoría de los estados, trabajar en mejorar tu puntaje puede llevar a tarifas más bajas a largo plazo. Paga tus facturas a tiempo, reduce tus deudas y revisa tu informe de crédito en busca de errores que puedan estar afectándote.

6. Aumenta Tu Deducible

Tu deducible es la cantidad que pagas de tu bolsillo antes de que tu seguro cubra el resto de un reclamo cubierto. Aumentar tu deducible generalmente reduce tu prima. Por ejemplo, pasar de un deducible de $200 a $500 podría reducir los costos de cobertura de colisión y a todo riesgo hasta en un 30%, y aumentarlo a $1000 podría ahorrarte más del 40%. Sin embargo, asegúrate de que puedes permitirte pagar el deducible más alto en caso de tener un reclamo. Un deducible más alto significa un menor costo mensual pero un mayor gasto inicial si ocurre un siniestro.

7. ¡Compara, Compara, Compara!

Esta es quizás la estrategia más poderosa. No te conformes con la primera cotización que obtengas ni asumas que tu aseguradora actual sigue siendo la más barata. Las tarifas varían significativamente entre compañías. Obtén al menos tres a cinco cotizaciones de diferentes aseguradoras (como Geico o Auto-Owners, mencionadas por ofrecer tarifas competitivas) para el mismo nivel de cobertura y deducibles. Esto te asegurará que estás obteniendo el mejor precio posible para tu situación.

Preguntas Frecuentes (FAQs)

P: ¿Por qué mi seguro subió si nunca he tenido un accidente?

R: Tu prima puede subir debido a factores externos como el aumento del riesgo de accidentes, robos o reclamos por clima en tu área, el incremento general de los costos de reparación y médicos para las aseguradoras, o cambios en factores personales como tu historial de crédito o el valor de tu vehículo, incluso si tu historial de conducción es perfecto.

P: ¿Cuánto puedo ahorrar si subo mi deducible?

R: Aumentar tu deducible de $200 a $500 podría ahorrarte hasta un 30% en las coberturas de colisión y a todo riesgo. Aumentarlo a $1000 podría significar un ahorro de más del 40% en esas coberturas. Sin embargo, ten la seguridad de que puedes pagar el deducible más alto si necesitas presentar un reclamo.

P: ¿Es verdad que comparar precios realmente funciona?

R: Absolutamente. Las tarifas varían enormemente entre compañías. Obtener múltiples cotizaciones con la misma cobertura es la forma más efectiva de asegurarte de que no estás pagando de más y de encontrar la mejor oferta disponible para ti.

P: ¿Los descuentos por buen conductor son los únicos que importan?

R: No, hay muchos otros descuentos importantes, como los descuentos por agrupar pólizas (auto y hogar), por buen estudiante, por ciertas profesiones o membresías, por pagar la prima completa, entre otros. Es crucial preguntar por todos los descuentos para los que podrías calificar.

En conclusión, un aumento en tu prima de seguro de auto sin haber tenido reclamos es frustrante pero a menudo explicable por factores fuera de tu control inmediato, como el riesgo en tu área o las tendencias del mercado, o por cambios sutiles en tu perfil o en los descuentos aplicados. Sin embargo, tienes el poder de influir en tu costo. Si tu prima ha subido, no te quedes de brazos cruzados. Investiga las razones, revisa tu cobertura, busca descuentos y, lo más importante, compara precios entre diferentes aseguradoras. Ser un consumidor informado y proactivo es la mejor manera de asegurar que estás pagando una tarifa justa por tu seguro de auto.

Si quieres conocer otros artículos parecidos a ¿Por Qué Subió Tu Seguro de Auto Sin Siniestros? puedes visitar la categoría Maquillaje.