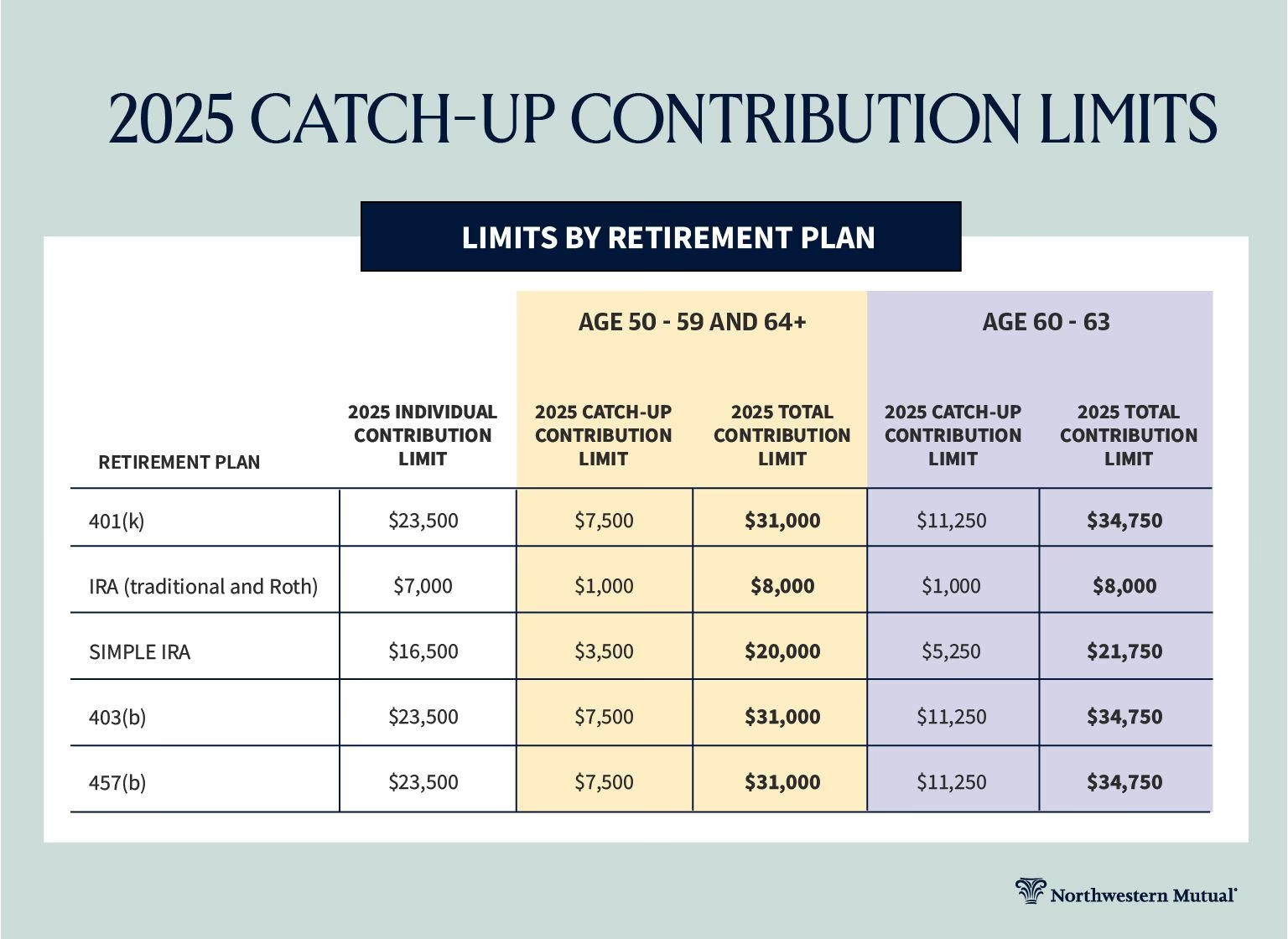

14/05/2022

Las Cuentas de Ahorro para la Salud (HSA) son una herramienta valiosa para ahorrar para gastos médicos. Sin embargo, el gobierno federal establece límites sobre cuánto puedes contribuir a una HSA en un año fiscal determinado. Estos límites dependen principalmente de si tu cobertura de seguro de salud de alto deducible (HDHP) es individual o familiar. Conocer estos límites es esencial para maximizar tus ahorros y cumplir con las regulaciones. Este artículo detalla los límites actuales y una excepción importante relacionada con la edad que te permite hacer una contribución adicional.

El objetivo de las HSA es permitir a los individuos y familias con ciertos tipos de planes de salud ahorrar dinero con ventajas fiscales para cubrir gastos médicos elegibles. Entender las reglas de contribución es el primer paso para aprovechar al máximo este vehículo de ahorro. Las cifras máximas que puedes aportar están diseñadas para equilibrar el beneficio fiscal con el propósito de la cuenta.

Límites de Contribución Estándar para 2024

Para el año 2024, existen dos límites de contribución estándar principales, basados en el tipo de cobertura HDHP que poseas:

- Cobertura Individual: Si tienes un plan de salud de alto deducible que solo te cubre a ti, el límite máximo de contribución anual a tu HSA es de $4,150. Este es el monto base que un individuo puede aportar a su cuenta durante el año fiscal.

- Cobertura Familiar: Si tienes un plan de salud de alto deducible que cubre a más de una persona (típicamente tú y al menos otro miembro de tu familia, como un cónyuge o dependiente), el límite máximo de contribución anual para el grupo familiar es de $8,300.

Es importante destacar que el límite de $8,300 para la cobertura familiar se aplica al total que se puede contribuir a las HSAs de los cónyuges, si ambos son elegibles y deciden contribuir. Este límite familiar es un techo combinado para todas las contribuciones realizadas bajo esa cobertura.

La Contribución Adicional por Edad: El "Catch-up"

Existe una excepción clave a los límites de contribución estándar que beneficia a los individuos mayores. Si tienes 55 años o más, puedes realizar una contribución adicional a tu HSA. Esta contribución se conoce comúnmente como "catch-up contribution" en inglés.

La regla específica es clara: si el individuo tiene 55 años o más, se puede contribuir una cantidad adicional de $1,000. Esta contribución adicional se suma al límite de contribución estándar que te corresponde según tu tipo de cobertura. Por ejemplo, un individuo de 55 años o más con cobertura individual puede contribuir su límite estándar de $4,150 más la contribución adicional de $1,000, para un total de $5,150 en 2024.

La elegibilidad para esta contribución adicional se basa en alcanzar la edad de 55 años en cualquier momento durante el año fiscal. No es necesario tener 55 años al comienzo del año.

Consideraciones Específicas para Parejas y HSAs Familiares

Cuando se trata de parejas bajo un plan de salud familiar con cobertura HDHP, las reglas tienen particularidades que es crucial entender para gestionar las contribuciones correctamente y evitar exceder el límite anual familiar. Aunque el límite combinado para una pareja con cobertura familiar es de $8,300 en 2024, hay aspectos operativos importantes:

- No HSA Conjunta: Una regla fundamental es que las familias no pueden compartir una HSA conjunta. Cada cónyuge que desee realizar contribuciones a una HSA debe abrir y mantener una cuenta separada a su nombre.

- Cuentas Separadas, Contribución Compartida: Aunque la cobertura sea familiar y el límite sea conjunto, las contribuciones se realizan a cuentas individuales. Si ambos cónyuges tienen su propia HSA, la contribución familiar total de $8,300 debe dividirse entre sus dos cuentas separadas.

- División de Contribuciones: Por defecto, si ambos cónyuges tienen una HSA, la contribución familiar total se divide por igual entre ellos. Sin embargo, la familia tiene la flexibilidad de cambiar la forma en que se dividen estas contribuciones entre sus HSAs separadas, siempre y cuando la suma total no supere el límite familiar de $8,300.

- No Transferencias entre Cuentas: Es importante saber que el dinero no puede ser transferido directamente entre la HSA de un cónyuge y la HSA del otro cónyuge. Una vez que los fondos están en una cuenta, permanecen allí a menos que se retiren para gastos elegibles.

Estas reglas sobre cuentas separadas y la imposibilidad de transferir fondos subrayan la necesidad de que las parejas planifiquen conjuntamente cómo distribuirán sus contribuciones a lo largo del año para alcanzar el límite familiar deseado en sus respectivas HSAs.

Uso de Fondos entre Cónyuges

Una ventaja de las HSAs para parejas es la flexibilidad en el uso de los fondos. Un cónyuge puede utilizar retiros de su propia HSA para pagar los gastos médicos elegibles del otro cónyuge sin incurrir en penalizaciones fiscales. Esto facilita el uso de los ahorros familiares para cubrir las necesidades de salud de cualquiera de los miembros de la pareja, sin importar de qué HSA provengan los fondos.

Sin embargo, hay una restricción importante: no se puede retirar dinero de dos HSAs diferentes (por ejemplo, la de un cónyuge y la del otro) para pagar el mismo gasto médico elegible. Cada gasto debe ser cubierto por un retiro de una única HSA.

Resumen de Límites de Contribución HSA 2024

Para clarificar los diferentes límites, aquí tienes un resumen basado en la información proporcionada:

| Tipo de Cobertura | Edad | Límite de Contribución Anual 2024 | Contribución Adicional (Catch-up) | Límite Total Posible 2024 |

|---|---|---|---|---|

| Individual | Menos de 55 | $4,150 | $0 | $4,150 |

| Individual | 55 o más | $4,150 | $1,000 | $5,150 |

| Familiar | (Aplica al total de la familia) | $8,300 | Ver nota abajo | $8,300 + Posibles catch-ups individuales |

Nota sobre el catch-up en cobertura familiar: La información proporcionada indica que el catch-up de $1,000 aplica si el *individuo* tiene 55 años o más. Aunque no se especifica explícitamente en la información dada si ambos cónyuges pueden hacer el catch-up en un plan familiar si ambos tienen 55+, la interpretación común es que cada cónyuge de 55 años o más con su propia HSA bajo un plan familiar puede contribuir un catch-up adicional de $1,000 a su cuenta individual, además del límite familiar base de $8,300 que se reparte entre ellos. Sin embargo, basándonos estrictamente en el texto proporcionado, solo se menciona la condición "Si el individuo tiene 55 años o más" para la contribución adicional de $1,000, después de discutir el límite individual. Para situaciones fiscales específicas y complejas, especialmente las relacionadas con la edad y la cobertura familiar, siempre es prudente buscar asesoramiento profesional.

Preguntas Frecuentes sobre Contribuciones HSA

Aquí respondemos algunas preguntas comunes basadas en la información disponible:

¿Cuál es el límite de contribución HSA individual para 2024?

El límite de contribución estándar para un individuo con cobertura HDHP individual en 2024 es de $4,150.

¿Cuál es el límite de contribución HSA familiar para 2024?

El límite de contribución total para una familia con cobertura HDHP familiar en 2024 es de $8,300.

¿Pueden los cónyuges compartir una HSA conjunta?

No, las familias no pueden compartir una HSA conjunta. Cada cónyuge que desee contribuir debe abrir y mantener su propia HSA por separado.

Si tenemos cobertura familiar, ¿cómo se dividen las contribuciones entre los cónyuges?

La contribución familiar total (hasta $8,300 en 2024) se divide por defecto en partes iguales entre las HSAs separadas de los cónyuges, pero la familia puede acordar una división diferente siempre que el total no exceda el límite.

¿Puedo usar los fondos de mi HSA para pagar gastos médicos de mi cónyuge?

Sí, puedes usar los fondos de tu HSA para pagar los gastos médicos elegibles de tu cónyuge sin incurrir en penalizaciones.

¿Cuándo puedo hacer una contribución adicional (catch-up) a mi HSA?

Puedes hacer una contribución adicional de catch-up si tienes 55 años o más durante el año fiscal.

¿Cuánto es la contribución adicional por edad (catch-up)?

La contribución adicional por edad es de $1,000.

Conclusión

Conocer los límites de contribución a tu HSA es fundamental para gestionar eficazmente tus ahorros para la salud. Los límites estándar para 2024 son de $4,150 para cobertura individual y $8,300 para cobertura familiar. Una regla importante que ofrece una oportunidad adicional de ahorro es la contribución "catch-up" de $1,000, disponible para individuos de 55 años o más. Para las parejas con cobertura familiar, es vital recordar que cada cónyuge debe tener su propia HSA y que el límite familiar total se divide entre ellas. Si bien los fondos de una HSA pueden usarse para el cónyuge, las cuentas en sí son separadas y no se pueden transferir fondos entre ellas. Planificar tus contribuciones y entender estas reglas te ayudará a maximizar los beneficios de tu HSA. Para cualquier situación fiscal particular o compleja, especialmente si tienes dudas sobre cómo aplican estas reglas a tu caso específico, siempre es recomendable consultar a tu asesor fiscal de confianza.

Si quieres conocer otros artículos parecidos a Contribuciones HSA: Límites y Extra a los 55+ puedes visitar la categoría Maquillaje.