27/12/2020

Cuando pensamos en el sistema bancario de Estados Unidos, la primera institución que a menudo viene a la mente es la Reserva Federal (Fed). Se le conoce como el banco central del país, responsable de la política monetaria, la supervisión bancaria y la estabilidad financiera. Sin embargo, una realidad menos conocida es que no todos los bancos que operan en EE. UU. son miembros de este sistema. Existe una categoría significativa de instituciones financieras conocidas como bancos no miembros. Comprender la diferencia entre los bancos miembros y los no miembros, así como el papel de la propia Reserva Federal, es clave para entender la complejidad del sistema financiero estadounidense.

La distinción entre bancos miembros y no miembros no es meramente administrativa; implica diferencias en la regulación, la supervisión y, en algunos casos, las operaciones, aunque ambos tipos de bancos interactúan con la Fed de diversas maneras. A lo largo de este artículo, desglosaremos qué define a un banco no miembro, las razones detrás de su estatus, cómo se relacionan con la Reserva Federal y abordaremos la estructura de la Fed, incluyendo la pregunta sobre si realmente hay 12 Bancos de la Reserva Federal.

¿Qué son Exactamente los Bancos No Miembros?

Los bancos no miembros son, fundamentalmente, aquellas instituciones bancarias que optan por no unirse al Sistema de la Reserva Federal de Estados Unidos. Es crucial entender que esta opción de no ser miembro solo está disponible para los bancos con estatuto estatal. Todos los bancos con estatuto nacional, es decir, aquellos que obtienen su licencia del Contralor de la Moneda (Office of the Comptroller of the Currency - OCC) a nivel federal, están obligados por ley a ser miembros del Sistema de la Reserva Federal.

Por otro lado, los bancos que obtienen su estatuto a nivel de un estado individual tienen la opción de elegir si desean o no afiliarse a la Fed. Si deciden no hacerlo, se convierten en bancos no miembros. A pesar de no ser formalmente parte del sistema de la Fed, estas instituciones no operan en un vacío regulatorio. Están sujetas a la supervisión y regulación de las autoridades bancarias de su estado de origen y, lo que es muy importante, están bajo la supervisión de la Federal Deposit Insurance Corporation (FDIC).

La FDIC es la corporación federal que asegura los depósitos de los clientes en los bancos, tanto miembros como no miembros. Esto significa que, independientemente de si un banco es miembro de la Fed o no, los depósitos de sus clientes están protegidos hasta ciertos límites establecidos por la ley, lo que añade una capa de seguridad y confianza en el sistema bancario en general.

¿Por Qué un Banco Elegiría No Ser Miembro de la Fed?

La decisión de un banco con estatuto estatal de no unirse al Sistema de la Reserva Federal a menudo se basa en varios factores, principalmente relacionados con la regulación y las percepciones sobre la carga de cumplimiento. Aunque la supervisión de la Fed busca garantizar la seguridad y solidez del sistema, algunos bancos estatales pueden encontrar que las regulaciones a nivel estatal, combinadas con la supervisión de la FDIC, pueden ser percibidas como menos onerosas o más flexibles que las impuestas por la Reserva Federal a sus bancos miembros.

La supervisión de los bancos miembros recae principalmente en los Bancos de la Reserva Federal regionales, mientras que la supervisión de los bancos no miembros recae en las autoridades bancarias estatales y la FDIC. Algunos creen que este esquema dual puede ofrecer a los bancos no miembros una ruta regulatoria diferente, aunque ambos sistemas tienen el objetivo común de mantener un sistema financiero seguro y estable.

Otra diferencia histórica importante, aunque con menos relevancia práctica en la actualidad debido a cambios legislativos, era la forma en que los bancos podían mantener sus reservas requeridas. Si bien todos los bancos, miembros y no miembros, están sujetos a requisitos de reserva establecidos por la Fed (una cantidad de dinero que deben mantener disponible, ya sea en efectivo o en una cuenta en la Fed, basada en sus depósitos), los bancos no miembros tenían históricamente más flexibilidad para mantener parte de esas reservas en valores que devengaban intereses, algo que los bancos miembros no podían hacer con las reservas mantenidas directamente en la Fed. Sin embargo, las reformas regulatorias han modificado estas prácticas a lo largo del tiempo.

Convertirse en miembro de la Reserva Federal es un proceso que implica presentar una solicitud, cumplir ciertos requisitos y pasar por un período de espera. Algunos bancos no miembros evalúan cuidadosamente si los beneficios de la membresía superan las posibles desventajas, como la percepción de una mayor carga regulatoria. La decisión puede ser estratégica y revisada periódicamente, e incluso hay casos, especialmente en tiempos de incertidumbre económica, en los que bancos no miembros han solicitado y obtenido la membresía para acceder a ciertos beneficios del sistema.

¿Siguen Teniendo Acceso a Servicios de la Fed?

Una pregunta común es si los bancos no miembros, al no formar parte formal del sistema, pierden el acceso a los servicios esenciales que proporciona la Reserva Federal. La respuesta es no. La Reserva Federal, en su papel de banco central, ofrece una serie de servicios a todas las instituciones depositarias elegibles en el país, independientemente de su estatus de membresía en el sistema.

Estos servicios cruciales incluyen:

- Ventana de Descuento (Discount Window): Los bancos no miembros tienen acceso, en igualdad de condiciones que los bancos miembros, a préstamos de emergencia a corto plazo de la Fed. Este acceso es vital para la liquidez del sistema bancario, especialmente en momentos de tensión financiera.

- Compensación de Cheques: Aunque el procesamiento de cheques en papel ha disminuido drásticamente, la Fed sigue proporcionando servicios de compensación y procesamiento de cheques electrónicos a todos los bancos.

- Movimientos Electrónicos de Fondos (Fedwire): Los bancos no miembros pueden utilizar el sistema de transferencia electrónica de fondos de la Fed para enviar y recibir grandes sumas de dinero de forma rápida y segura.

- Pagos a Través de la Cámara de Compensación Automatizada (ACH): Acceso a la red ACH para procesar pagos recurrentes y de menor valor, como nóminas o pagos de facturas.

- Distribución de Efectivo y Moneda: Los bancos no miembros también obtienen efectivo y moneda de los Bancos de la Reserva Federal regionales para satisfacer las necesidades de sus clientes.

Este acceso a servicios esenciales subraya que, si bien los bancos no miembros eligen una ruta regulatoria y de supervisión diferente, siguen siendo una parte integral del ecosistema financiero de EE. UU. e interactúan activamente con la infraestructura proporcionada por la Reserva Federal.

Ejemplos Notables de Bancos No Miembros (y Cambios de Estatus)

A lo largo de la historia bancaria de EE. UU., ha habido numerosos ejemplos de bancos no miembros. Algunos permanecen como no miembros por elección estratégica, mientras que otros han cambiado su estatus por diversas razones. Entre los ejemplos mencionados en la información proporcionada se encuentran Bank of the West, GMAC Bank (ahora Ally Bank) y el Bank of North Dakota (un banco estatal único). Estos bancos operan bajo estatutos estatales y supervisión de la FDIC, eligiendo no unirse a la Fed.

Un caso particularmente notable de cambio de estatus ocurrió durante la crisis financiera de 2008. Instituciones financieras significativas, como el banco de inversión Goldman Sachs, que operaban con estatutos diferentes y no eran miembros de la Fed, enfrentaron una severa incertidumbre económica. Para acceder a la ventana de descuento de la Fed y poder recibir depósitos garantizados por el gobierno, Goldman Sachs solicitó y obtuvo el estatus de holding bancario y, consecuentemente, se convirtió en un banco miembro del Sistema de la Reserva Federal. Este ejemplo ilustra cómo, en circunstancias extremas, la membresía en la Fed puede convertirse en una opción estratégica y necesaria para la estabilidad y el acceso a liquidez de respaldo.

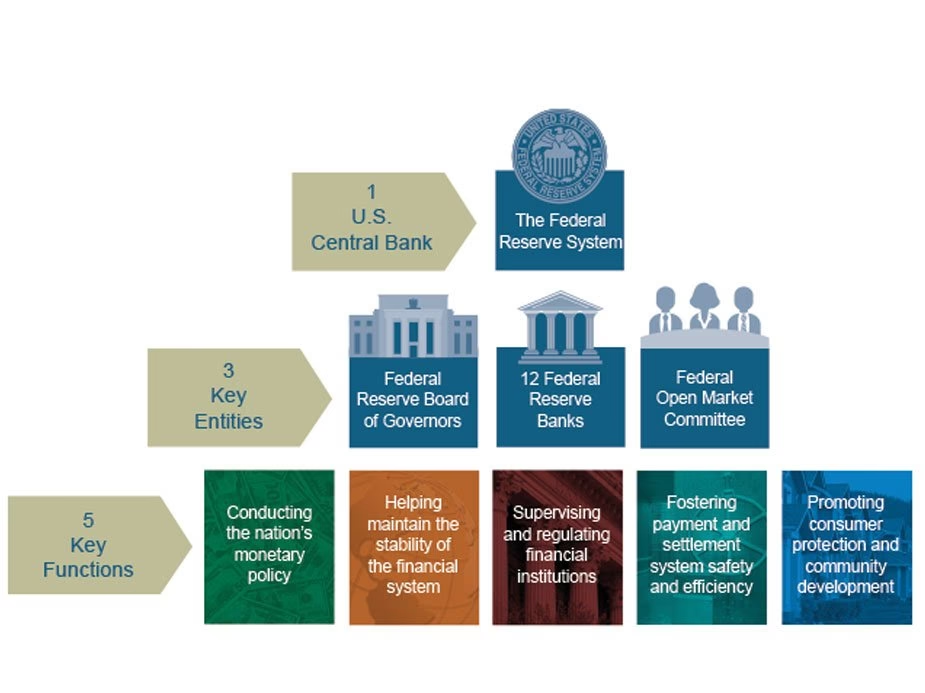

La Estructura de la Reserva Federal: ¿Son Realmente 12 Bancos?

Pasando ahora a la segunda parte de la consulta, la respuesta directa es sí. El Sistema de la Reserva Federal está compuesto por tres componentes clave: la Junta de Gobernadores (Board of Governors) en Washington D.C., el Comité Federal de Mercado Abierto (FOMC) y los 12 Bancos de la Reserva Federal regionales.

Estos 12 Bancos de la Reserva Federal, junto con sus 24 sucursales, actúan como los brazos operativos del sistema. Cada uno opera dentro de un área geográfica específica de Estados Unidos, conocida como Distrito de la Reserva Federal. Esta estructura descentralizada fue un diseño intencional cuando se creó la Fed en 1913, buscando asegurar que las decisiones y operaciones financieras tuvieran en cuenta las diversas condiciones económicas de todo el país.

Las ciudades sede de los 12 Bancos de la Reserva Federal son: Boston, Nueva York, Filadelfia, Cleveland, Richmond, Atlanta, Chicago, St. Louis, Minneapolis, Kansas City, Dallas y San Francisco.

Cada uno de estos bancos regionales es una corporación privada, pero está sujeto a la supervisión de la Junta de Gobernadores, que es una agencia gubernamental independiente. Cada Banco de la Reserva Federal tiene su propia junta directiva y un presidente, que se nombra con la aprobación de la Junta de Gobernadores. Los presidentes de los Bancos de la Reserva Federal desempeñan un papel crucial en el establecimiento de la política monetaria, ya que participan en las reuniones del FOMC, donde se toman decisiones sobre las tasas de interés y otras herramientas de política monetaria. El presidente del Banco de la Reserva Federal de Nueva York es un miembro votante permanente del FOMC, mientras que los otros 11 presidentes rotan como miembros votantes.

Funciones Clave de los Bancos de la Reserva Federal

Además de su papel en la formulación de la política monetaria, los 12 Bancos de la Reserva Federal tienen responsabilidades operativas esenciales para el funcionamiento del sistema financiero:

- Supervisión y Examen de Bancos: Los Bancos de la Reserva Federal regionales supervisan y examinan a los bancos miembros (tanto nacionales como estatales que han elegido unirse) y a las compañías tenedoras de bancos (bank holding companies) para asegurar su solidez, estabilidad y cumplimiento de las leyes. También examinan a los bancos para garantizar el cumplimiento de las leyes de protección al consumidor y fomento del desarrollo comunitario (como la Community Reinvestment Act - CRA).

- Provisión de Servicios Financieros: Son responsables de distribuir el efectivo y la moneda a los bancos de su distrito, procesar pagos (principalmente electrónicos hoy en día) y ofrecer otros servicios a las instituciones depositarias, como el resguardo de valores y préstamos a través de la ventana de descuento.

- Apoyo al Tesoro de EE. UU.: Los Bancos de la Reserva Federal actúan como el banco del gobierno federal. Mantienen las cuentas del Tesoro, procesan los pagos del gobierno y llevan a cabo subastas de valores del Tesoro.

- Comprensión de la Economía Regional: Emplean economistas y personal que investigan y analizan las condiciones económicas de su distrito. Esta información se recopila en el llamado "Libro Beige" (Beige Book), que es una publicación importante utilizada por los miembros del FOMC para informar sus decisiones de política monetaria.

Evolución Histórica del Sistema

El Sistema de la Reserva Federal fue creado por la Ley de la Reserva Federal de 1913, en respuesta a una serie de pánicos bancarios que revelaron la necesidad de un banco central para proporcionar estabilidad. Los 12 Bancos de la Reserva Federal abrieron sus puertas el 16 de noviembre de 1914.

Inicialmente, los Bancos de la Reserva Federal regionales tenían una autonomía considerable. Sin embargo, la Ley Bancaria de 1935 centralizó significativamente el poder dentro del sistema, trasladando la mayor parte de la autoridad para la toma de decisiones de política monetaria a la Junta de Gobernadores en Washington D.C. y aumentando la independencia de la Junta respecto al Tesoro.

La Ley de Reforma de la Reserva Federal de 1977 buscó aumentar la transparencia y la rendición de cuentas de la Fed ante el Congreso. Ese mismo año, la Community Reinvestment Act (CRA) fomentó que los bancos atendieran mejor las necesidades crediticias de las comunidades de ingresos bajos y moderados, una ley cuya aplicación es supervisada en parte por la Fed.

La Ley de Desregulación de Instituciones Depositarias y Control Monetario de 1980 (DIDMCA) fue otro hito, extendiendo los requisitos de reserva de la Fed a todas las instituciones depositarias (incluyendo a los bancos no miembros) y permitiendo a la Fed comenzar a cobrar por algunos de los servicios que proporcionaba a los bancos, como la compensación de cheques y el acceso a la ventana de descuento.

Más recientemente, la Ley Dodd-Frank de 2010, promulgada tras la crisis financiera de 2008, impuso una supervisión más estricta a las instituciones financieras y estableció la Oficina de Inclusión de Minorías y Mujeres (Office of Minority & Women Inclusion - OMWI) dentro de la Fed, entre otras medidas.

Estos cambios históricos han moldeado la relación entre los bancos miembros, los bancos no miembros y la Reserva Federal, adaptando el sistema a las cambiantes realidades económicas y regulatorias.

Tabla Comparativa: Bancos Miembros vs. Bancos No Miembros

Para resumir algunas de las diferencias y similitudes clave:

| Característica | Bancos Miembros de la Fed | Bancos No Miembros de la Fed |

|---|---|---|

| Tipo de Estatuto Principal | Nacional (obligatorio) o Estatal (opcional) | Estatal (la única opción) |

| Membresía en el Sistema de la Fed | Sí (obligatoria para nacionales, opcional para estatales) | No |

| Supervisor Federal Principal | Reserva Federal (Banco Regional) | Federal Deposit Insurance Corporation (FDIC) |

| Ubicación de Reservas Requeridas | Principalmente en el Banco de la Reserva Federal regional | En el Banco de la Reserva Federal regional |

| Acceso a Ventana de Descuento de la Fed | Sí | Sí |

| Acceso a Servicios de Pago de la Fed (Cheques, Fedwire, ACH) | Sí | Sí |

| Compra de Acciones del Banco de la Reserva Federal | Sí (requerido para miembros) | No |

Preguntas Frecuentes (FAQs)

Aquí respondemos algunas preguntas comunes sobre los bancos no miembros y la Reserva Federal:

¿Todos los bancos en Estados Unidos son miembros de la Reserva Federal?

No. Solo los bancos con estatuto nacional están obligados a ser miembros. Los bancos con estatuto estatal pueden elegir ser miembros o no serlo. Los que no eligen unirse son los bancos no miembros.

¿Qué agencia federal supervisa a los bancos no miembros?

Los bancos no miembros están principalmente supervisados por la Federal Deposit Insurance Corporation (FDIC) a nivel federal, además de las autoridades bancarias de su estado de origen.

¿Pueden los bancos no miembros acceder a préstamos de la Reserva Federal en caso de necesidad?

Sí. Los bancos no miembros tienen acceso a la ventana de descuento de la Reserva Federal en las mismas condiciones que los bancos miembros.

Si un banco es no miembro, ¿los depósitos de mis clientes están seguros?

Sí. La Federal Deposit Insurance Corporation (FDIC) asegura los depósitos en la mayoría de los bancos de EE. UU., tanto miembros como no miembros, hasta los límites establecidos por la ley (actualmente $250,000 por depositante, por banco asegurado, para cada categoría de propiedad de cuenta).

¿Cuántos Bancos de la Reserva Federal hay y dónde están ubicados?

Hay 12 Bancos de la Reserva Federal regionales, ubicados en Boston, Nueva York, Filadelfia, Cleveland, Richmond, Atlanta, Chicago, St. Louis, Minneapolis, Kansas City, Dallas y San Francisco.

¿Por qué un banco estatal elegiría no ser miembro de la Fed?

Las razones pueden variar, pero a menudo incluyen la percepción de una carga regulatoria potencialmente menor bajo la supervisión de la FDIC y las leyes estatales, en comparación con la supervisión de la Reserva Federal.

¿Ha cambiado el número de Bancos de la Reserva Federal desde su creación?

No, el número de 12 Bancos de la Reserva Federal regionales se estableció en 1914 y no ha cambiado desde entonces, aunque la estructura interna, las funciones y la relación con la Junta de Gobernadores en Washington D.C. sí han evolucionado.

En conclusión, el sistema bancario de EE. UU. es una red interconectada donde conviven bancos miembros y no miembros de la Reserva Federal. Aunque regulados y supervisados de manera diferente, ambos tipos de instituciones dependen de la infraestructura y los servicios proporcionados por la Fed y la FDIC para operar de manera segura y eficiente, sirviendo a la economía nacional a través de los 12 Bancos de la Reserva Federal regionales y su estructura descentralizada.

Si quieres conocer otros artículos parecidos a Bancos No Miembros y la Reserva Federal puedes visitar la categoría Maquillaje.