14/12/2017

Llegar al día del cierre de la compra de tu casa es emocionante, el final de un largo proceso de búsqueda, ofertas y aprobación de hipoteca. Sin embargo, justo antes de firmar los documentos finales y recibir las llaves, te encontrarás con un conjunto de gastos que a menudo sorprenden a los compradores por primera vez: los Costos de Cierre.

Estos costos son una parte inevitable del proceso de compra y representan las diversas tarifas y gastos administrativos necesarios para finalizar la transacción hipotecaria y transferir la propiedad. No todos los compradores pagarán la misma cantidad, ya que varían significativamente según tu ubicación, el tipo de préstamo que obtengas y el prestamista con el que trabajes.

¿Qué Son los Costos de Cierre?

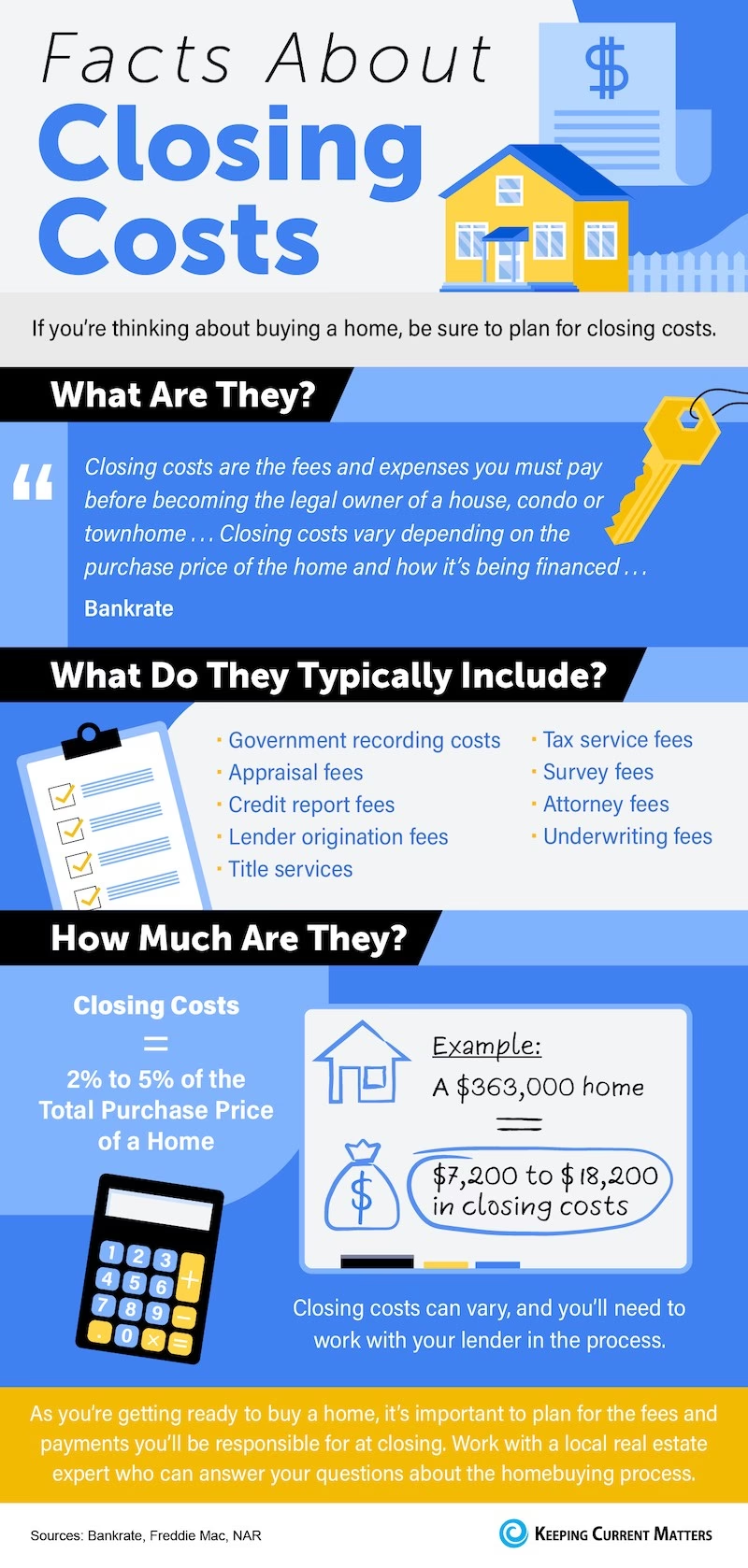

Los costos de cierre son la suma de tarifas, impuestos y otros cargos que se pagan al final del proceso hipotecario, el día en que legalmente te conviertes en el dueño de la propiedad. Estos gastos cubren los servicios prestados por diversas partes involucradas en la transacción, como el prestamista, la compañía de títulos, el abogado (si es requerido), el tasador y las entidades gubernamentales locales.

Es crucial entender que los costos de cierre son separados del Anticipo (o pago inicial). Aunque ambos son cantidades de dinero significativas que debes tener disponibles al momento del cierre, cumplen funciones distintas.

¿Cuánto Deberías Esperar Pagar?

El monto total de los costos de cierre varía ampliamente, pero una regla general es que oscilan entre el 2% y el 6% del monto total del préstamo hipotecario. Esto significa que, si estás obteniendo un préstamo de $300,000, tus costos de cierre podrían estar entre $6,000 y $18,000. Para un préstamo de $250,000, podrías esperar pagar entre $5,000 y $12,500.

Es importante tener en cuenta que este es un rango estimado y el costo final dependerá de los factores mencionados anteriormente, así como de si negocias que el vendedor cubra una parte de estos gastos.

Documentos Clave: Estimación y Divulgación

Para que no te tomen por sorpresa, la ley exige que tu prestamista te proporcione dos documentos importantes durante el proceso:

- Estimación del Préstamo (Loan Estimate): Dentro de los tres días hábiles posteriores a tu solicitud de hipoteca, recibirás este documento. Proporciona un resumen detallado de los términos propuestos de tu préstamo, incluyendo una estimación inicial de tus costos de cierre. Es un buen punto de partida para entender qué esperar.

- Divulgación de Cierre (Closing Disclosure): Al menos tres días hábiles antes de la fecha de cierre, tu prestamista te enviará este documento. Es la versión final y detallada de todos los costos de cierre, el monto exacto que debes llevar al cierre y los términos finales del préstamo. Es vital revisar este documento cuidadosamente y compararlo con la Estimación del Préstamo para identificar cualquier cambio inesperado y hacer preguntas si algo no está claro.

Conceptos Comunes Incluidos en los Costos de Cierre

La lista de tarifas puede parecer abrumadora al principio, pero cada una corresponde a un servicio o requisito necesario para completar la compra. Aquí detallamos algunos de los más comunes que podrías encontrar en tu Divulgación de Cierre:

Tarifas del Prestamista y del Préstamo

- Tarifa de Solicitud: Algunos prestamistas cobran una tarifa por procesar tu solicitud de préstamo. Puede variar y a veces se aplica a otros costos. Costo estimado: $10 - $500.

- Tarifa de Originación del Préstamo: Cubre los costos administrativos del prestamista para procesar y suscribir tu hipoteca. A menudo se calcula como un porcentaje del monto del préstamo. Costo estimado: Aproximadamente el 1% del valor del préstamo.

- Tarifa de Informe de Crédito: Cubre el costo de obtener tus informes y puntuaciones de crédito de las agencias de crédito. Costo estimado: $10 - $100.

- Tarifa de Bloqueo de Tasa: Algunos prestamistas pueden cobrar por garantizar que tu tasa de interés no cambie entre la aprobación inicial y el cierre. Costo estimado: 0.25% - 0.50% del valor del préstamo, aunque muchos prestamistas lo ofrecen gratis por un período estándar.

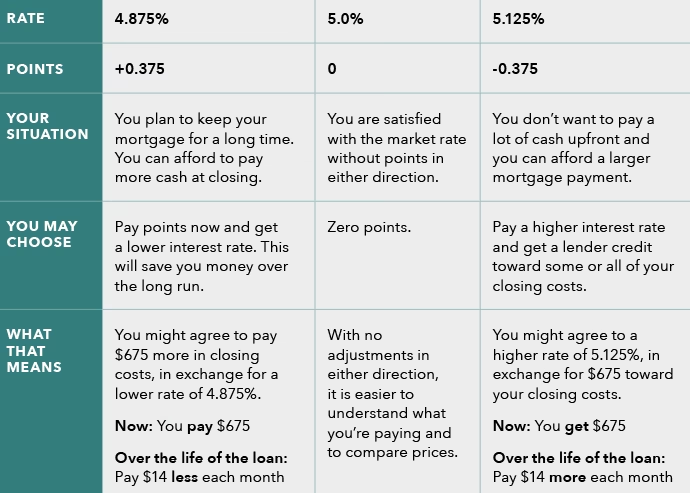

- Puntos de Descuento: Estos son cargos opcionales que puedes pagar por adelantado para reducir la tasa de interés de tu hipoteca. Un punto de descuento equivale al 1% del monto del préstamo y generalmente reduce la tasa en un cuarto de punto porcentual. Por ejemplo, un punto en un préstamo de $200,000 costaría $2,000. No son obligatorios, pero pueden ahorrarte dinero en intereses a largo plazo.

Tarifas de Terceros y Servicios

- Tasación (Appraisal): El prestamista requiere una tasación profesional para determinar el valor justo de mercado de la propiedad y asegurarse de que el monto del préstamo no exceda este valor. Costo estimado: $300 - $600+, puede variar.

- Inspección de Plagas (Pest Inspection): En algunos estados o para ciertos tipos de préstamos (como los préstamos VA), se requiere una inspección para detectar termitas u otras plagas. Costo estimado: $100+, varía según el tamaño de la casa.

- Inspección de Pintura a Base de Plomo: Para propiedades construidas antes de 1979, se puede requerir una inspección para detectar la presencia de pintura con plomo. Costo estimado: $300+.

- Tarifas de Abogado: En algunos estados, se requiere la presencia de un abogado de bienes raíces en el cierre. Sus honorarios cubren la coordinación del cierre y la preparación de documentos legales. Costo estimado: Varía considerablemente por estado y tarifas locales.

- Tarifa de Cierre: Pagada a la compañía de depósito en garantía (escrow) o al abogado que supervisa y dirige la reunión de cierre. Varía según la ubicación y los requisitos legales.

- Tarifa de Encuesta (Survey Fee): En algunos lugares, se necesita una encuesta de la propiedad para verificar los límites de la misma antes de la venta. Costo estimado: $400 - $1,000+, puede ser más alto para propiedades grandes o con límites inusuales.

- Tarifa de Mensajería (Courier Fee): Si se necesitan enviar documentos físicos de forma rápida, puede haber una pequeña tarifa. Costo estimado: Aproximadamente $30.

Costos Relacionados con el Título y el Registro

- Búsqueda de Título (Title Search): Una compañía de títulos o un abogado investiga los registros públicos para asegurarse de que el vendedor es el propietario legal de la propiedad y que no existen gravámenes, juicios, impuestos impagos u otras reclamaciones sobre el título que puedan afectar la propiedad. Costo estimado: $75 - $200+.

- Seguro de Título del Prestamista (Lender’s Title Insurance): Obligatorio por el prestamista. Protege al prestamista si surge un problema con el título después del cierre (por ejemplo, un gravamen no descubierto). Se paga una sola vez al cierre. Costo estimado: 0.5% - 1% del monto de la hipoteca.

- Seguro de Título del Propietario (Owner’s Title Insurance): Opcional pero altamente recomendado. Protege al comprador contra pérdidas si alguien presenta una reclamación de propiedad sobre tu casa después de que la hayas comprado. También se paga una sola vez. En algunas áreas, es costumbre que el vendedor pague esta póliza. Costo estimado: 0.5% - 1% del precio de compra.

- Tarifa de Registro (Recording Fee): Pagada al gobierno local (ciudad o condado) para registrar la escritura y la hipoteca en los registros públicos, actualizando la información de propiedad. Costo estimado: Alrededor de $125+, varía por condado.

Impuestos y Seguros Prepago y Fondos de Reserva

- Impuestos a la Propiedad (Property Tax): Deberás pagar una parte prorrateada de los impuestos a la propiedad que corresponden al tiempo que serás propietario de la casa durante el año fiscal actual. Además, el prestamista generalmente requerirá que deposites una cantidad equivalente a varios meses de impuestos a la propiedad en una cuenta de depósito en garantía (escrow) para cubrir pagos futuros. Costo estimado: Varía ampliamente según la ubicación y el valor de la propiedad.

- Impuesto de Transferencia (Transfer Tax): Un impuesto cobrado por el gobierno local o estatal por la transferencia de propiedad. Varía significativamente según la ubicación.

- Seguro de Propietarios (Homeowners Insurance): La mayoría de los prestamistas exigen que tengas una póliza de seguro de propietarios vigente al momento del cierre. Generalmente, se te pedirá que pagues la prima del primer año por adelantado. Esta póliza protege contra daños a la propiedad. Costo estimado: Varía según la ubicación, el valor de la propiedad y la cobertura. Una regla general es $50 al mes por cada $100,000 de valor de la casa.

- Seguro Hipotecario Privado (PMI - Private Mortgage Insurance): Si tu pago inicial es menor al 20% del precio de compra en un préstamo convencional, el prestamista requerirá PMI. Esto protege al prestamista si incumples el pago. Puedes pagar la primera prima mensual al cierre o, a veces, una parte o la totalidad de la póliza por adelantado para reducir o eliminar los pagos mensuales. Costo mensual estimado: $30 - $70 por cada $100,000 prestados.

- Seguro Hipotecario FHA (FHA Mortgage Insurance Premium - MIP): Para préstamos FHA, se requiere una prima de seguro hipotecario inicial (Upfront MIP) pagadera al cierre, más una prima mensual. El Upfront MIP es el 1.75% del monto base del préstamo.

- Cuota de Financiamiento VA (VA Funding Fee): Para préstamos VA, esta tarifa ayuda a compensar al gobierno por el costo del programa de préstamos VA. El monto varía según el pago inicial, si es tu primer uso de los beneficios VA y el tipo de transacción (compra, refinanciamiento). Puede oscilar entre 1.25% y 3.3% para compras con bajo o ningún pago inicial. Se puede eximir para veteranos con discapacidad relacionada con el servicio, cónyuges sobrevivientes y receptores del Corazón Púrpura.

- Certificación de Inundación (Flood Certification): Determina si la propiedad se encuentra en una zona de riesgo de inundación. Si es así, probablemente se requerirá seguro contra inundaciones. Costo estimado: $15 - $25.

- Fondos de Reserva (Escrow Funds / Prepaids): Además de los impuestos y seguros prepagos, el prestamista puede requerir que deposites fondos adicionales en la cuenta de depósito en garantía al cierre para asegurar que haya suficiente dinero para cubrir los primeros pagos futuros de impuestos a la propiedad y primas de seguro (propietarios y, si aplica, hipotecario). A menudo se piden unos meses de gastos.

- Cargos de Interés Diario Prepago: Es el interés que se acumula en tu préstamo desde la fecha de cierre hasta el día antes de tu primer pago hipotecario mensual. El monto depende del monto del préstamo, la tasa de interés y la fecha de cierre.

Otras Tarifas Potenciales

- Tarifa de Transferencia de Asociación de Propietarios (HOA Transfer Fee): Si la propiedad está en una comunidad con una Asociación de Propietarios, esta tarifa cubre el costo de transferir la cuenta de HOA del vendedor al comprador y asegurarse de que el vendedor esté al día con las cuotas. A menudo la paga el vendedor, pero puede negociarse.

- Tarifas de Monitoreo e Investigación de Impuestos: Algunas compañías se encargan de verificar que los impuestos a la propiedad se calculen correctamente y notifican al prestamista si se omiten pagos futuros.

¿Quién Paga los Costos de Cierre?

Tradicionalmente, la mayoría de los Costos de Cierre corren por cuenta del comprador. Sin embargo, el vendedor también tiene sus propios gastos de cierre, que generalmente incluyen la comisión de los agentes de bienes raíces y, a menudo, el impuesto de transferencia de propiedad.

Es posible negociar con el vendedor para que pague una parte de tus costos de cierre. Esto se conoce como "concesiones del vendedor". La disposición del vendedor a conceder dependerá del mercado: en un mercado de compradores (donde hay más casas a la venta que compradores), es más probable que un vendedor acepte ayudar con los costos para cerrar el trato. En un mercado de vendedores, es menos común. Los prestamistas establecen límites sobre cuánto puede contribuir un vendedor, dependiendo del tipo de préstamo y el monto del pago inicial (por ejemplo, para préstamos convencionales puede ser entre el 3% y el 9% del precio de venta, dependiendo del pago inicial; para FHA y USDA hasta el 6%; para VA hasta el 4%).

Costos de Cierre vs. Anticipo: ¿Cuál es la Diferencia?

Aunque ambos son cantidades significativas de dinero que debes aportar al comprar una casa, el Anticipo y los costos de cierre son conceptos distintos con propósitos diferentes.

| Concepto | Propósito | ¿Se Incluye en los Costos de Cierre? | Impacto en el Préstamo |

|---|---|---|---|

| Anticipo | Parte del precio de compra de la casa que pagas por adelantado. Reduce el monto del préstamo hipotecario. | No, es un pago separado hacia el precio de compra. | Reduce el monto principal del préstamo. Puede eliminar la necesidad de PMI si es del 20% o más. |

| Costos de Cierre | Tarifas y gastos administrativos para procesar el préstamo y transferir la propiedad. | No, son gastos adicionales al precio de compra. | No afectan el monto principal del préstamo (a menos que se financien en él, si es posible). |

El anticipo es tu inversión inicial en la propiedad, mientras que los costos de cierre cubren los gastos de la transacción en sí.

¿Cómo Reducir los Costos de Cierre?

Si el monto total parece alto, hay algunas estrategias que puedes explorar para intentar reducirlos:

- Comparar Prestamistas: Las tarifas de originación, tasación y crédito pueden variar entre prestamistas. Obtén estimaciones de varios para comparar.

- Negociar Tarifas: Algunas tarifas, especialmente las del prestamista (como la de originación), pueden ser negociables.

- Negociar Concesiones del Vendedor: Pide al vendedor que cubra una parte de tus costos de cierre.

- Buscar Programas de Asistencia: Muchos gobiernos locales, estatales o programas para compradores de vivienda por primera vez ofrecen subvenciones o préstamos a bajo interés para ayudar a cubrir los costos de cierre.

- Considerar Financiar los Costos: Algunos prestamistas permiten agregar los costos de cierre al monto del préstamo. Ten en cuenta que esto aumentará tu pago mensual y pagarás intereses sobre esos costos durante la vida del préstamo.

Preguntas Frecuentes sobre Costos de Cierre

Aquí respondemos algunas dudas comunes:

¿Son Obligatorios los Costos de Cierre?

Sí, la mayoría de los costos de cierre son obligatorios y necesarios para completar legalmente la transacción hipotecaria y la transferencia de propiedad. Algunas tarifas específicas pueden ser opcionales (como los puntos de descuento o el seguro de título del propietario), pero la mayoría son requisitos del prestamista o del gobierno.

¿Puedo Financiar los Costos de Cierre?

En algunos casos, es posible financiar una parte o la totalidad de los costos de cierre incluyéndolos en el monto del préstamo hipotecario. Sin embargo, no todos los prestamistas lo permiten y hacerlo significa que pagarás intereses sobre esos costos durante muchos años, aumentando el costo total del préstamo.

¿Los Costos de Cierre Incluyen el Anticipo?

No. El anticipo es una parte del precio de compra de la casa que pagas por adelantado. Los costos de cierre son tarifas y gastos administrativos adicionales necesarios para procesar la transacción. Son dos pagos distintos.

¿Cuándo Debo Pagar los Costos de Cierre?

Generalmente, los costos de cierre se pagan en su totalidad el día del cierre, la misma fecha en que firmas los documentos finales y el préstamo se desembolsa. Deberás llevar los fondos necesarios (a menudo mediante transferencia bancaria o cheque certificado).

¿Cómo Sé el Monto Exacto de Mis Costos de Cierre?

Tu prestamista te proporcionará la Divulgación de Cierre al menos tres días hábiles antes del cierre. Este documento detalla el monto exacto que debes pagar y un desglose completo de todas las tarifas.

Conclusión

Los Costos de Cierre son una parte esencial del proceso de compra de una vivienda que no debe pasarse por alto. Entender qué incluyen, cuánto pueden costar y cómo se calculan te permitirá presupuestar adecuadamente y evitar sorpresas de último minuto. Revisa siempre tu Estimación del Préstamo y, sobre todo, tu Divulgación de Cierre con detenimiento. Estar informado es el primer paso para un cierre de hipoteca exitoso y sin estrés, permitiéndote concentrarte en disfrutar de tu nuevo hogar.

Si quieres conocer otros artículos parecidos a Costos de Cierre al Comprar tu Casa puedes visitar la categoría Maquillaje.